学費税優遇措置とは、教育に係る支出を一定額まで所得から控除または減免することで、個人の課税所得を軽減し可処分所得を増やすことを目的とした税制上の優遇策である。

目次

概要

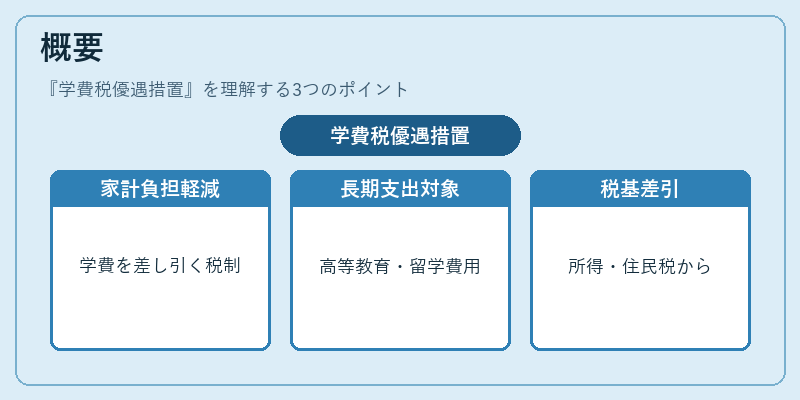

学費税優遇措置は、子どもの教育費が家計に与える固定費圧力を緩和するために導入された。高等教育への進学・留学など、長期的かつ大きな支出となる学費を対象とし、所得税や住民税の課税ベースから一定額を差し引くことで、家計全体の負担を軽減する仕組みである。教育費は生活必需品とは見なされないため、税制上の優遇措置が重要な役割を果たす。

役割と機能

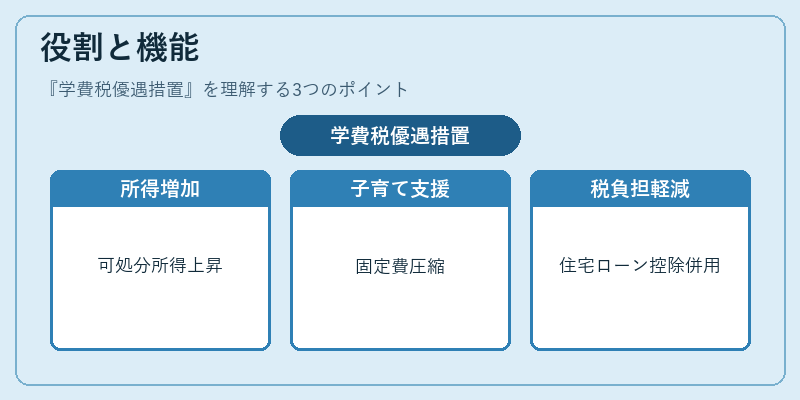

学費税優遇措置は、可処分所得の増加に直結し、家計簿アプリや自動積立サービスでの収支管理に組み込むことで、将来設計(FIRE・ライフプラン)における資金繰りをスムーズにする。特に子育て世代は教育費が固定費として大きくなるため、税優遇によって流動性比率を改善し、リボ払いのような高金利負債への転換を防止できる。また、住宅ローン控除と併用することで、総合的な税負担を低減させることが可能となる。

特徴

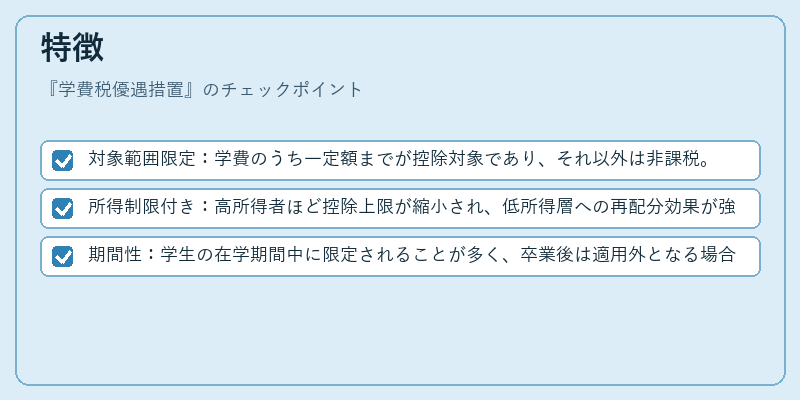

- 対象範囲限定:学費のうち一定額までが控除対象であり、それ以外は非課税。

- 所得制限付き:高所得者ほど控除上限が縮小され、低所得層への再配分効果が強い。

- 期間性:学生の在学期間中に限定されることが多く、卒業後は適用外となる場合がある。

これらの特徴により、教育費税優遇措置は「一時的な負担軽減」ではなく、長期的な家計安定策として位置づけられる。特に、学資保険やPayPayなどのデジタル決済と連携した自動控除機能が進化することで、利用者の利便性は向上している。

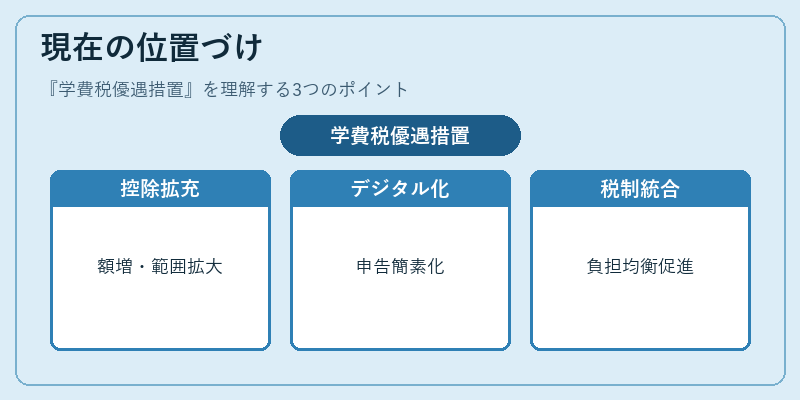

現在の位置づけ

近年では教育費税優遇措置は、政府の財政再建や少子化対策の一環として見直されており、控除額の増加や適用範囲の拡大が検討されている。デジタル化の進展に伴い、税務署とのオンライン連携が強化され、申告手続きが簡素化される傾向にある。また、教育費と住宅ローン控除の相互作用を考慮した総合的な税制設計が推進されており、個人ファイナンス全体での負担均衡が図られている。

×

続きを読むには確認が必要です