学資保険料控除とは、個人が学資保険に支払った保険料の一部を所得税・住民税から差し引くことができる税制優遇制度である。

概要

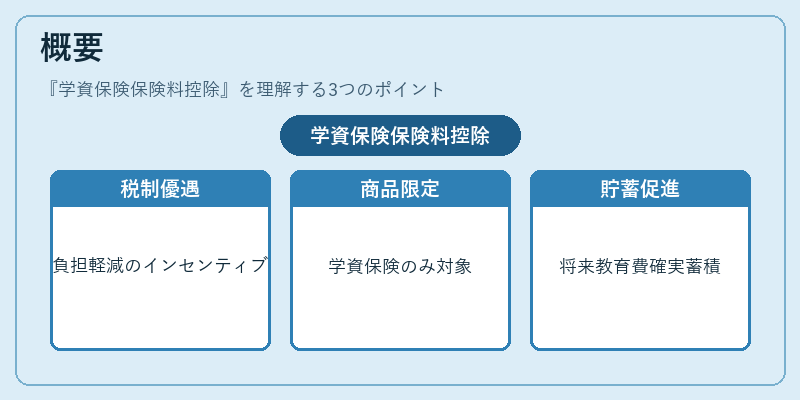

学資保険料控除は、子どもの教育費用負担を軽減するために設けられた制度である。高等教育や大学進学に伴う授業料・教材費の増大が長期的な家計圧迫となることから、税制上のインセンティブを通じて保険加入者に対し教育資金を確実に蓄える動機付けを行っている。制度は、学資保険という特定商品に限定され、一般的な生命保険や医療保険とは区別される点が特徴である。

役割と機能

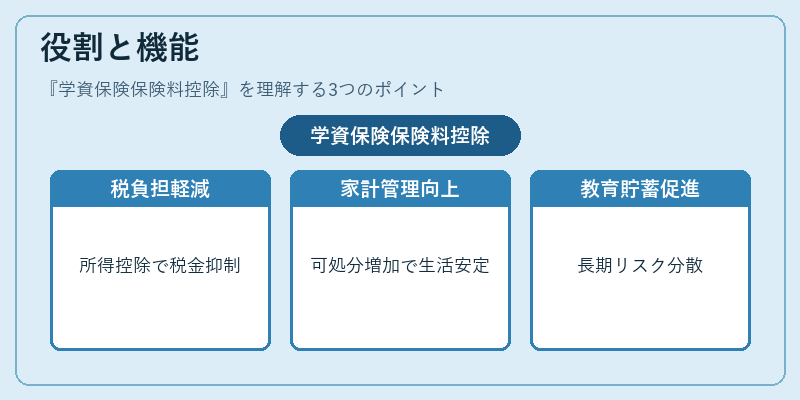

税負担の軽減を通じて、個人家計が将来の教育費用を見込む際の資金調達コストを低減する。具体的には、毎年支払った学資保険料から一定額(または割合)を所得控除できるため、課税所得が減少し結果として税金が抑制される。これにより、家計の可処分所得が増加し、他の固定費や流動性比率への影響も緩和される。また、学資保険料控除は住宅ローン控除や医療費控除と同様に、税制上の「個人ファイナンス」の一環として家計簿アプリ等で管理しやすい。さらに、教育費を目的とした貯蓄・投資行動が促進されることで、長期的なライフプラン策定におけるリスク分散効果も期待できる。

特徴

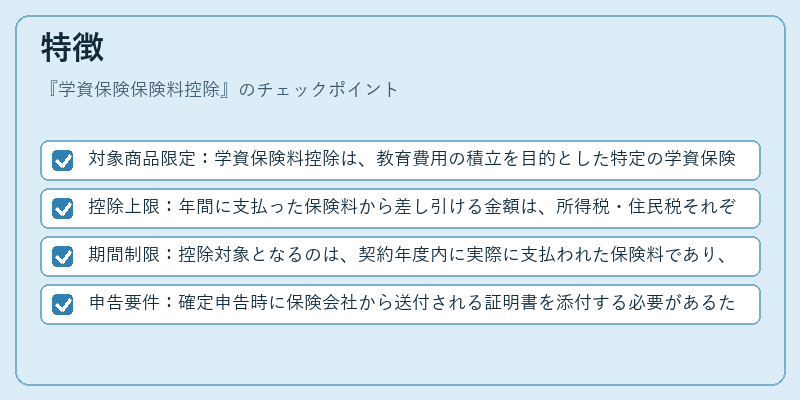

- 対象商品限定:学資保険料控除は、教育費用の積立を目的とした特定の学資保険のみが対象である。一般的な生命保険や医療保険では適用されない。

- 控除上限:年間に支払った保険料から差し引ける金額は、所得税・住民税それぞれに上限が設定されている。

- 期間制限:控除対象となるのは、契約年度内に実際に支払われた保険料であり、翌年以降に繰り越すことはできない。

- 申告要件:確定申告時に保険会社から送付される証明書を添付する必要があるため、手続きの煩雑さが他の控除と比べてやや高い。

これらの特徴は、教育費用の計画性を促す一方で、税務上の管理負担も増大させる点に注意が必要である。

現在の位置づけ

近年、子どもの学資保険への加入率は増加傾向にあり、教育費用の高騰と合わせて学資保険料控除の実効性が注目されている。税制改正によって控除上限や適用範囲が調整されるケースも多く、家計設計者は最新の法令変更を常に把握する必要がある。また、FIRE(Financial Independence, Retire Early)運動の広がりとともに、早期退職後の教育資金確保という新たな視点から学資保険料控除の活用が検討されるようになっている。さらに、金融機関は学資保険商品を自動積立やローンシミュレーションツールと連携させ、顧客に対するサービス価値を高めている。総じて、学資保険料控除は個人の教育費用計画に不可欠な税制優遇策として位置づけられ、今後も家計管理や投資戦略の中核を担う要素となる見込みである。

続きを読むには確認が必要です