学資保険の保険金額控除対象外要件とは、税制上の所得控除を受ける際に、学資保険から支払われた保険金が控除対象とならない条件である。

目次

概要

学資保険は、子どもの教育費用を確実に蓄えるために設計された生命保険商品であり、一定の税優遇措置(所得控除・相続税減免)が付随する。これらの優遇は、保険金が「学資目的」に限定されることを前提としている。したがって、保険金額控除対象外要件は、保険金が教育費以外に使用された場合や、契約条件上で認められない用途に充てられた際に発生する。

この要件は、学資保険の税優遇を濫用から防ぎ、制度の健全性を維持するために設けられている。特に相続・遺産分割の場面では、被相続人が保有していた学資保険の保険金が教育費以外に配分されるケースがあるため、その扱いを明確化する必要性が高まっている。

役割と機能

- 税優遇の適正維持 – 所得控除や相続税減免は、学資保険が教育費用に充てられることを前提としている。対象外要件は、この前提が破綻した場合に税制上の特典を剥奪し、不正利用を抑制する役割を果たす。

- 相続計画の明確化 – 被相続人が学資保険を保有している場合、遺産分割で保険金が子ども以外に渡る可能性がある。対象外要件は、相続税の計算基準を正確にするために必要な情報を提供し、遺言や信託設計に反映される。

- 金融商品選択の指針 – 保険会社は学資保険契約時に対象外要件を説明し、顧客が税優遇を享受できる範囲内で利用するよう誘導する。この情報提供は、契約者教育とリスク管理の一環として重要である。

特徴

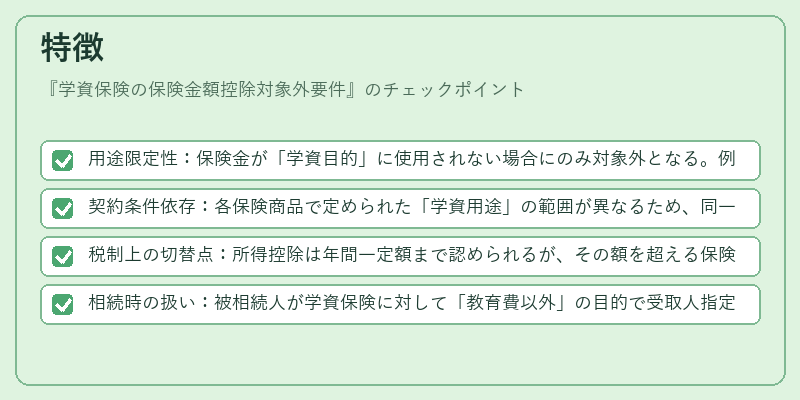

- 用途限定性:保険金が「学資目的」に使用されない場合にのみ対象外となる。例えば、住宅取得費用や医療費への充当は除外対象となる。

- 契約条件依存:各保険商品で定められた「学資用途」の範囲が異なるため、同一の保険金額でも別々に評価される。

- 税制上の切替点:所得控除は年間一定額まで認められるが、その額を超える保険金は対象外となるケースがある。

- 相続時の扱い:被相続人が学資保険に対して「教育費以外」の目的で受取人指定した場合、相続税計算上「非課税分」が減少する。

現在の位置づけ

近年、教育費用を支援するための税優遇策は見直されつつあるが、学資保険自体は依然として重要な資産形成手段である。特に高等教育費の増大と相続税負担の軽減策との両立を図る上で、対象外要件は不可欠な枠組みとなっている。

また、デジタル化による保険金使用状況のトラッキングが進むことで、対象外判定の透明性が向上し、金融機関と税務当局間で情報共有が容易になってきている。今後は、教育費用の多様化(オンライン学習や国際留学)に応じて、対象外要件自体も柔軟化される可能性がある。

総じて、学資保険の保険金額控除対象外要件は、税制優遇を正当に享受しつつ、制度の乱用を防止するために不可欠な規定であり、退職・相続・事業承継といった金融計画全体において重要な位置づけを保持している。

×

続きを読むには確認が必要です