学資保険給付金とは、学資保険契約に基づき、満期または途中解約時に受け取ることができる金銭的な給付を指す。

概要

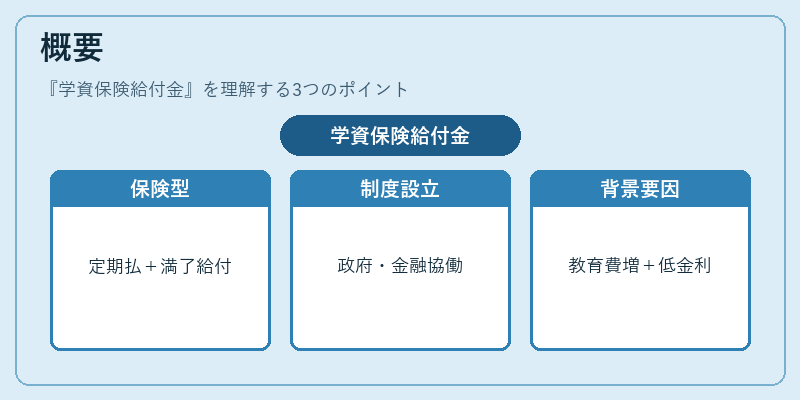

学資保険は、子どもの将来の教育費用を確実に蓄えるために設計された生命保険型金融商品である。主に日本国内の保険会社が提供し、定期的な保険料支払と契約期間満了時の給付金という二重構造を持つ。この制度は、戦後の教育費増大や家計の不安定化に対処するため、金融機関と政府による協働で形成された。学資保険が登場した背景には、一般預金の低金利環境と投資リスクを回避しつつ、将来の教育費用を確実に確保したいという家計ニーズがあった。

役割と機能

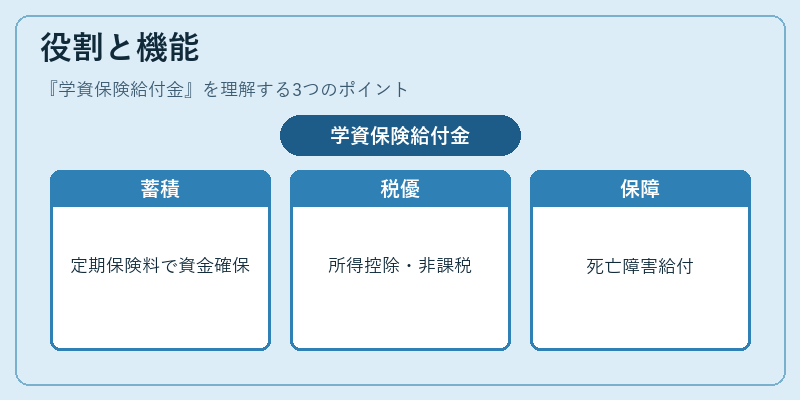

- 教育費の確定的蓄積 – 毎月一定額の保険料を支払うことで、子どもの学費や生活費に対する資金基盤を構築できる。

- 税制優遇 – 保険料が所得控除対象となるケースや、給付金が非課税限度額内であれば課税の回避効果がある。

- リスクヘッジ – 市場変動に左右されない確定的な返戻率を提供し、資産価値の下落リスクを低減する。

- 死亡・障害時保障 – 生命保険性質上、契約者が死亡または重度障害を負った場合に給付金や残存資産が子どもへ移転される。

これらの機能は、家計簿アプリでの教育費予算管理と連携しやすく、FIRE(Financial Independence, Retire Early)志向者の長期的なライフプランに組み込む際にも有用である。

特徴

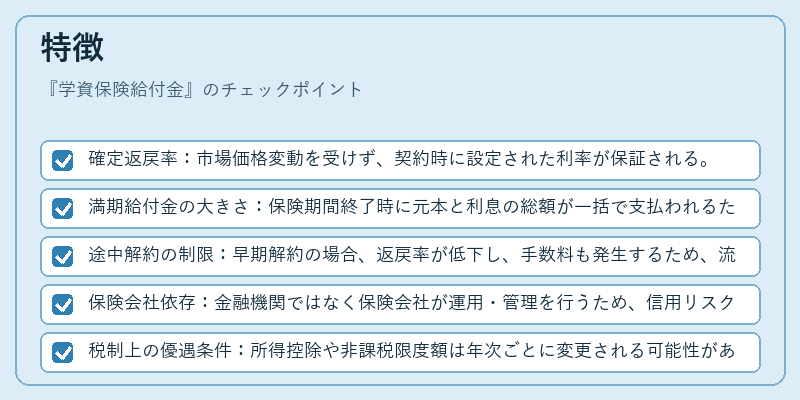

- 確定返戻率:市場価格変動を受けず、契約時に設定された利率が保証される。

- 満期給付金の大きさ:保険期間終了時に元本と利息の総額が一括で支払われるため、大学進学直前の資金需要に合わせやすい。

- 途中解約の制限:早期解約の場合、返戻率が低下し、手数料も発生するため、流動性は限定的。

- 保険会社依存:金融機関ではなく保険会社が運用・管理を行うため、信用リスクと契約者の満足度に左右される。

- 税制上の優遇条件:所得控除や非課税限度額は年次ごとに変更される可能性がある。

これらの特徴は、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)のような市場連動型商品とは対照的であり、保守的かつ安全志向の家計に適合する。

現在の位置づけ

近年では、教育費が高騰しつつある一方で、インターネットバンキングや投資信託を通じた多様な貯蓄手段が普及したため、学資保険の利用率は緩やかに低下傾向にある。さらに、税制改正による非課税限度額の縮小や、保険料設定の見直しが行われている。

一方で、長期的な教育費計画を重視する世代や、リスク回避志向の高い家族にとっては依然として重要な選択肢となっている。金融機関は学資保険を「教育ローン」や「子ども貯蓄プラン」と連携させることで、総合的なファイナンスサービスとして位置づけている。また、デジタル化に伴い、契約手続きのオンライン化が進むことで利用障壁は低下している。

総じて、学資保険給付金は確実性と税制優遇を兼ね備えた教育費用対策として、変動市場環境下でも一定の需要を維持しつつ、他商品との差別化要因が強調される金融サービスである。

続きを読むには確認が必要です