学資保険投資連動型とは、子どもの教育費を目的とした保険商品であり、その返戻金が投資運用の成果に連動して決定されるタイプである。

目次

概要

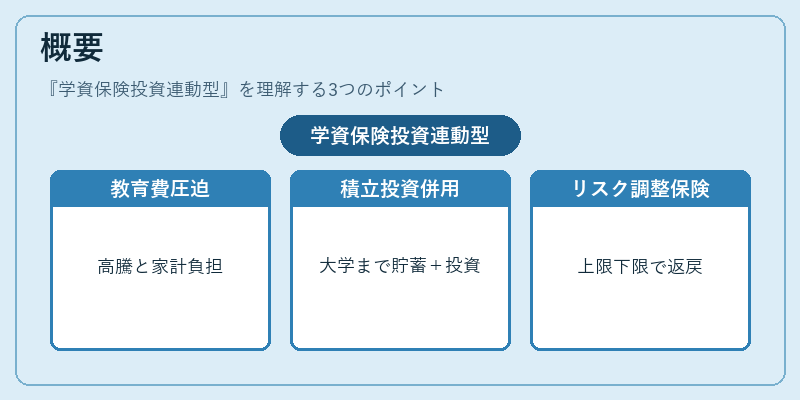

学資保険投資連動型は、従来の固定利付学資保険や変額年金の中間的存在として誕生した。教育費の高騰と家計の流動性圧迫を背景に、子どもが大学進学するまでの期間で一定の積立を行いつつ、投資機会を活用できる仕組みを提供することを目的としている。保険会社は運用益を一定の上限や下限とともに返戻金へ反映させ、リスクとリターンのバランスを調整している。

役割と機能

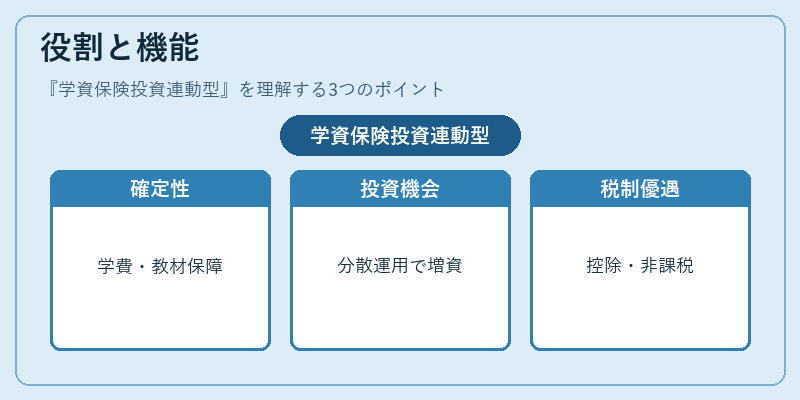

- 教育費確定性:子どもの学費・教材費等に対する資金確保を目的として設計されており、保険期間終了時に一定額が保証される。

- 投資機会の提供:保険料は株式や債券など複数のファンドへ分散運用され、長期的な資産増を図る。

- 税制優遇:学資保険に係る保険料控除や返戻金の非課税枠が設けられているケースが多く、家計全体の税負担軽減に寄与する。

- 流動性管理:途中解約時には一定の手数料を差し引いた残高が支払われるため、予期せぬ教育費以外の支出にも対応可能。

使用場面

- 住宅ローン返済と並行して子どもの学資を準備したい家庭。

- 固定費と可処分所得のバランスを保ちながら長期投資に興味がある親。

- FIRE(Financial Independence, Retire Early)志向者が、教育費を含めた総合的な資産計画を立てる際の一部として利用。

特徴

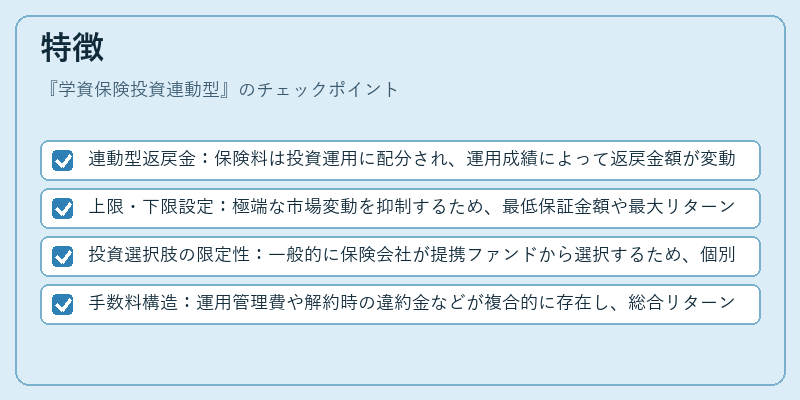

- 連動型返戻金:保険料は投資運用に配分され、運用成績によって返戻金額が変動する。

- 上限・下限設定:極端な市場変動を抑制するため、最低保証金額や最大リターン率が設けられることが多い。

- 投資選択肢の限定性:一般的に保険会社が提携ファンドから選択するため、個別銘柄への直接投資は不可。

- 手数料構造:運用管理費や解約時の違約金などが複合的に存在し、総合リターンを低下させる要因となり得る。

上記特徴は、従来型学資保険(固定利付)と変額年金(投資連動型だが教育費専用ではない)の中間に位置する点で重要である。

現在の位置づけ

近年の低金利環境下で家計の可処分所得を最大化するため、学資保険投資連動型は「固定費と流動性比率」を考慮した教育費対策として注目されている。金融機関はリスク調整済み運用商品を拡充し、FIRE志向者や住宅ローン控除との併用を提案するケースが増えている。また、政府の税制優遇措置が継続的に改定されることで、保険料控除と非課税返戻金のメリットが強化されつつある。規制面では、投資連動型商品に対する情報開示義務が厳格化されており、投資家保護が進められている。

総じて、学資保険投資連動型は教育費の確実性と長期的な資産形成を両立させる手段として、個人ファイナンスにおける重要な選択肢となっている。

×

続きを読むには確認が必要です