学資保険の保険料控除限度額とは、所得税法上で個人が支払った学資保険の保険料を所得から差し引くことができる金額に上限が設けられたものです。

目次

概要

学資保険は子どもや孫など家族が将来の教育費用を確実に蓄えるための金融商品で、税制優遇措置として「保険料控除」が認められています。所得税法では、この控除額に上限(限度額)を設定し、過剰な税負担の抑制と公正性確保を図っています。限度額は、学資保険に対する支払金額が一定金額を超える場合に適用され、所得税計算時に差し引くことができる最大値となります。

役割と機能

- 税負担の軽減:保険料控除限度額は、教育資金確保を促進するために個人の税負担を緩和します。

- 公正性維持:上限設定により、高額な保険加入者が過剰に優遇されることを防ぎます。

- 計算基準の明確化:控除対象外となる金額や、複数契約時の合算方法など税務処理上の指針を提供します。

特徴

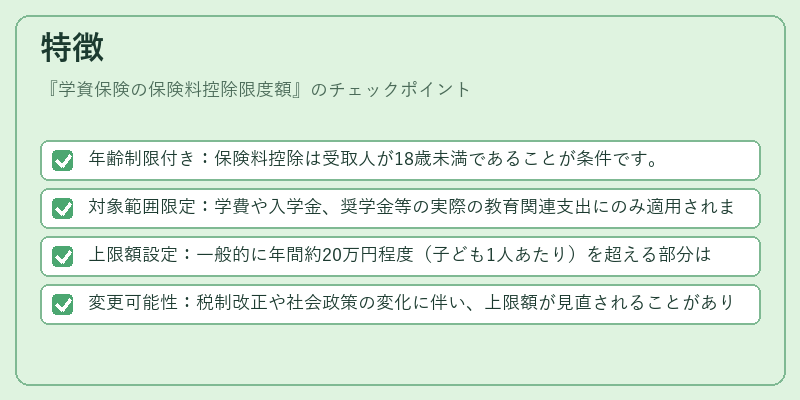

- 年齢制限付き:保険料控除は受取人が18歳未満であることが条件です。

- 対象範囲限定:学費や入学金、奨学金等の実際の教育関連支出にのみ適用されます。

- 上限額設定:一般的に年間約20万円程度(子ども1人あたり)を超える部分は控除対象外。

- 変更可能性:税制改正や社会政策の変化に伴い、上限額が見直されることがあります。

現在の位置づけ

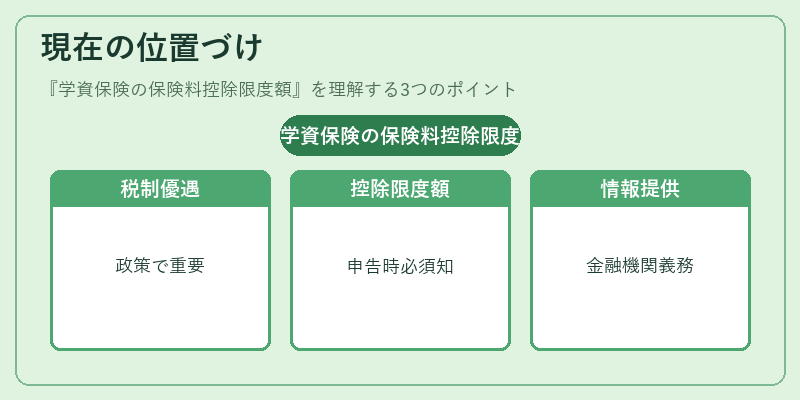

近年では教育費負担の増大と若者世代の経済的課題を背景に、学資保険への関心が高まっています。その一環として、税制優遇措置は政策上重要な役割を果たし続けています。実務上は、個人所得税申告時に「学資保険の保険料控除限度額」を正確に把握することが必要であり、金融機関や税理士は最新情報の確認と適切なアドバイスを行う義務があります。

×

続きを読むには確認が必要です