学資保険投資信託型とは、学資保険の保障機能と投資信託の運用性を組み合わせた金融商品である。

目次

概要

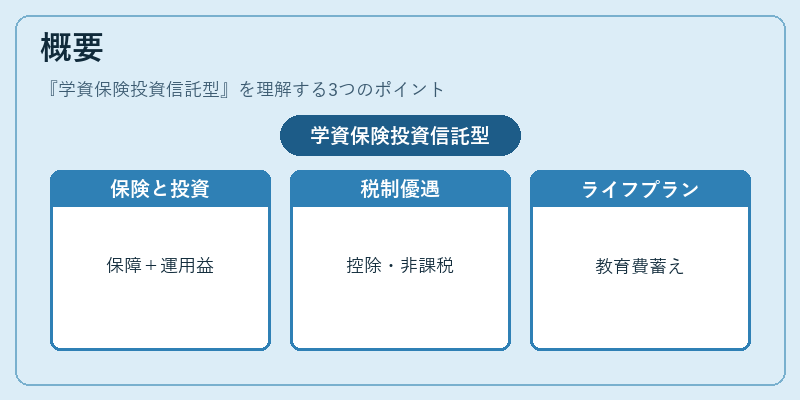

学資保険投資信託型は、子どもの将来教育費を計画的に蓄えるために設計された商品群である。従来の学資保険は保障と積立が分離していたが、投資信託型では保険金給付と同時に運用益を期待できる構造になっている。日本国内では税制優遇(教育費控除や非課税枠)を活かすための手段として広く認知されており、個人ファイナンスにおける「ライフプラン」やFIRE(Financial Independence, Retire Early)戦略の一部として取り入れられるケースも増えている。

役割と機能

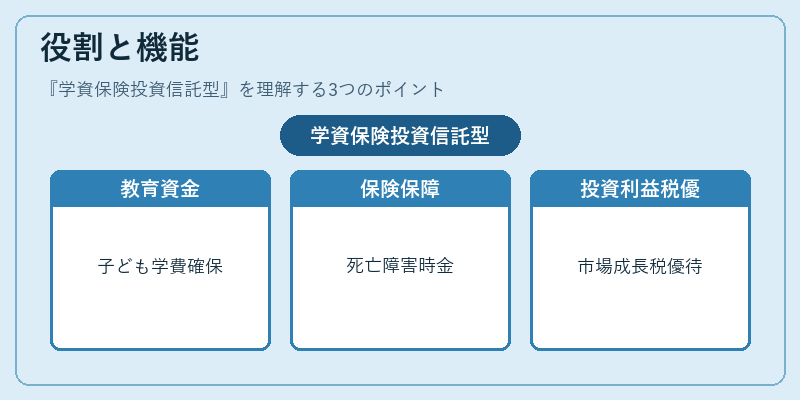

- 教育費確保:子どもの学費・奨学金返済に備えるため、長期的な積立を促進する。

- 保障性の付加:死亡・高度障害時に保険金が支払われることで、家計へのリスクヘッジとなる。

- 投資機能:投資信託の運用によって市場成長を享受でき、元本保証はないものの高いリターン期待が可能。

- 税制優遇:一定額まで非課税または減税対象となり、可処分所得の増加に寄与する。

特徴

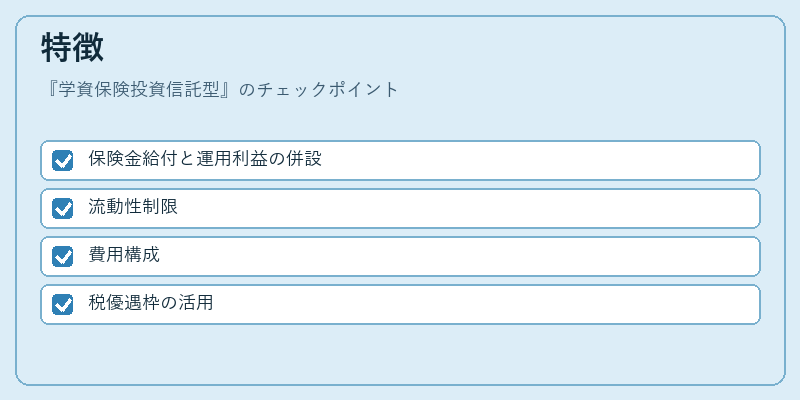

- 保険金給付と運用利益の併設

保険金は死亡・高度障害時のみで、投資部分は市場リスクを伴う。 - 流動性制限

引き出しは契約期間や年齢に応じて制限されることが多く、短期の家計ニーズには不向き。 - 費用構成

保険料と投資信託の運用管理費を併せて負担するため、純利回りは一般的な貯蓄より低めに設定される。 - 税優遇枠の活用

所得控除や非課税限度額が設けられており、同一金額を普通預金で運用する場合と比べて実質的な手取り増加が期待できる。

現在の位置づけ

近年ではデジタル化に伴い、オンラインでの契約・管理が容易になったことで若年層への浸透が進む一方、投資リスクと保険金給付のバランスを重視するニーズも高まっている。金融庁は商品設計の透明性向上や情報開示強化を求める指針を提示しており、投資信託型学資保険はその規制枠内で運用されている。市場では従来型学資保険と比べて手数料が高めだが、税制優遇と運用リターンの組み合わせにより、教育費計画を重視する家計やFIRE志向の個人に対して依然として重要な選択肢となっている。

×

続きを読むには確認が必要です