学資保険の保険金控除対象とは、学資保険契約により支払われる保険金のうち、所得税・住民税から差し引くことができる金額を指す。

目次

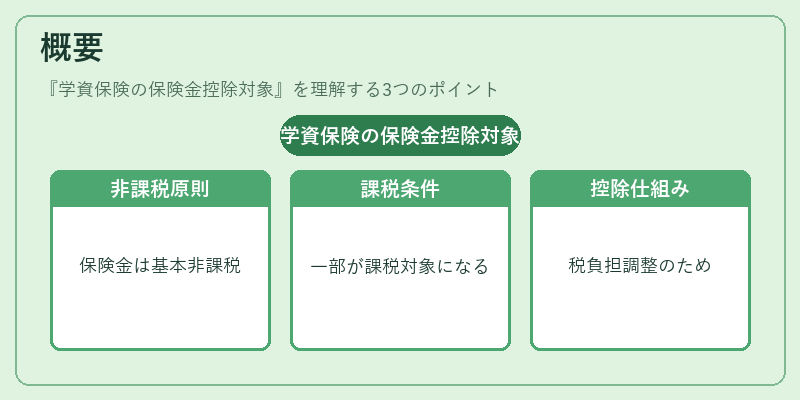

概要

学資保険は子どもの将来教育費用を確実に蓄えるための金融商品であり、契約者は毎年一定額を積み立てる。所得税法上、保険会社から受け取った保険金は基本的に非課税とされるが、特定の条件下では一部が課税対象となり、その分だけ控除が認められる仕組みである。この控除制度は、教育費用を税制上優遇しつつ、保険会社側も適正な税負担を確保するために設けられた。

役割と機能

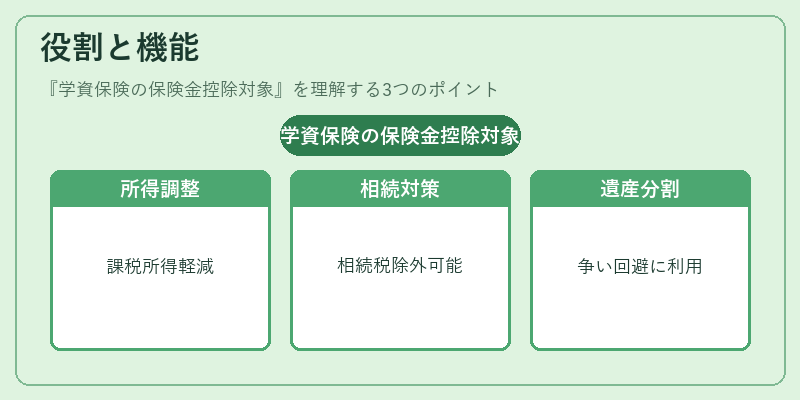

学資保険の保険金控除対象は、主に以下の場面で活用される。

- 所得調整:保険金受取時に課税所得が増える場合、その分を控除して税負担を軽減する。

- 相続対策:子どもへの教育資金を確実に渡すと同時に、相続税の計算基準から一部を除外できるケースがある。

- 遺産分割調整:保険金は現金化されやすく、遺産分割で争いを回避するために利用される。

特徴

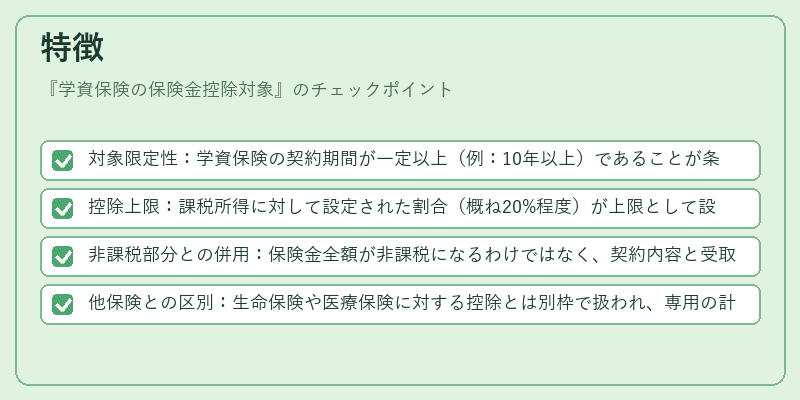

- 対象限定性:学資保険の契約期間が一定以上(例:10年以上)であることが条件となり、短期契約は除外される。

- 控除上限:課税所得に対して設定された割合(概ね20%程度)が上限として設けられている。

- 非課税部分との併用:保険金全額が非課税になるわけではなく、契約内容と受取時期によって課税・非課税の比率が決まる。

- 他保険との区別:生命保険や医療保険に対する控除とは別枠で扱われ、専用の計算式・申告手続きが必要となる。

現在の位置づけ

近年、教育費の増大と税制改革の動きから学資保険は個人の資産形成ツールとして注目を集めている。税務署や金融機関は、控除対象額の計算方法を明確化し、申告手続きの簡素化を図っている。また、相続税対策としても活用が進んでおり、教育資金と遺産管理の両立を支援するケースが増加している。金融商品設計者は、控除対象額を最大化できるプランを提供しつつ、規制遵守を徹底することが求められている。

×

続きを読むには確認が必要です