ガンマベータヘッジング戦略とは、オプションポジションにおける価格変動の線形(デルタ)と非線形(ガンマ)の感応度だけでなく、金利スワップや通貨スワップ等によって生じるベータリスクを同時に抑制するために設計されたデリバティブ取引手法である。

概要

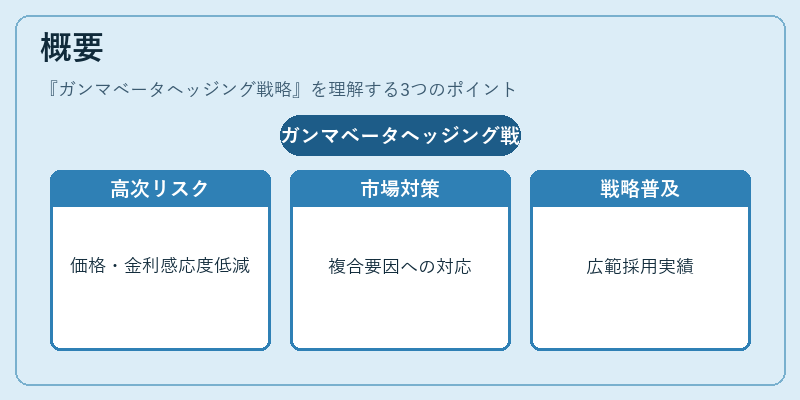

オプション市場では、ポジションの価値は基礎資産価格と金利・ボラティリティなど複数の変数に依存する。従来のデルタヘッジは価格変動を抑えるが、ガンマ(価格変動率の変化)やベータ(金利変動への感応度)の増大により追加的なリスクが残る。ガンマベータヘッジング戦略は、これら二つの高次リスクを同時に管理することで、ポートフォリオ全体の価格・金利感応度を低減し、安定した収益性を実現する。

この手法は、金融工学の発展とともに、デリバティブ取引が複合的な市場要因に影響されることへの対処として、1990年代後半から広く採用されてきた。

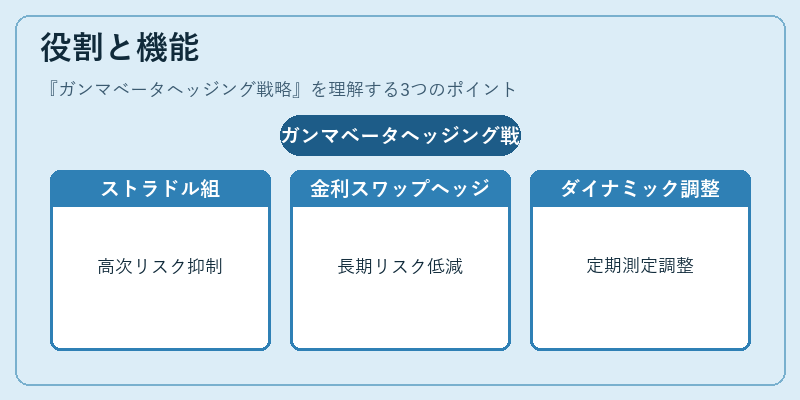

役割と機能

ガンマベータヘッジング戦略は主に以下の場面で利用される。

1. オプションバスケット:複数のストラドルやバリアオプションを組み合わせたポートフォリオの高次リスクを抑える。

2. 金利・通貨スワップ:ベータ曝露が大きい長期デリバティブに対し、金利スワップでヘッジすることで金利変動リスクを低減。

3. ダイナミックヘッジ:定期的にガンマとベータを測定し、必要に応じて先物・オプション・スワップ等の取引量を調整。

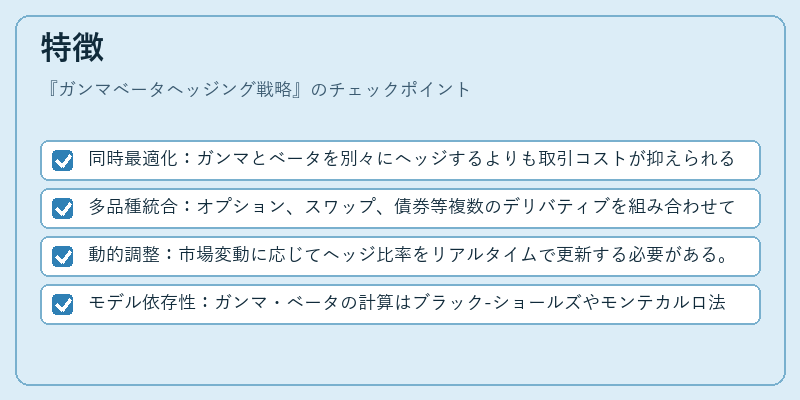

特徴

- 同時最適化:ガンマとベータを別々にヘッジするよりも取引コストが抑えられる。

- 多品種統合:オプション、スワップ、債券等複数のデリバティブを組み合わせて一括管理できる。

- 動的調整:市場変動に応じてヘッジ比率をリアルタイムで更新する必要がある。

- モデル依存性:ガンマ・ベータの計算はブラック‑ショールズやモンテカルロ法等の価格モデルに基づくため、モデルリスクが伴う。

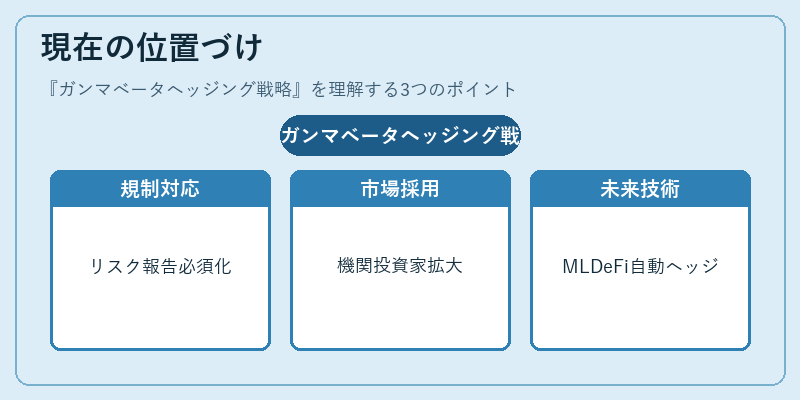

現在の位置づけ

近年の金融市場では、規制強化(Basel III 等)と高頻度取引・アルゴリズムトレーディングの普及により、ガンマベータヘッジング戦略は重要なリスク管理ツールとして位置付けられている。

- 機関投資家:ヘッジファンドや年金基金がポートフォリオ全体の価格・金利感応度を低減し、安定的なリターンを追求。

- デリバティブ取引所:スワップ市場でのベータヘッジ商品(例:金利スワップ・クロスカレンシー・スワップ)が拡充。

- 規制対応:リスク管理報告書において、ガンマとベータの両面を示すことが求められるケースが増加。

今後は機械学習を活用したリアルタイムリスク評価や、分散型金融(DeFi)プラットフォーム上での自動ヘッジアルゴリズムへの応用が期待される。

続きを読むには確認が必要です