原状回復保険商品とは、物件の使用や賃貸に伴う損傷・劣化を補償し、一定期間後に元の状態へ再建することを目的とした保険商品である。

目次

概要

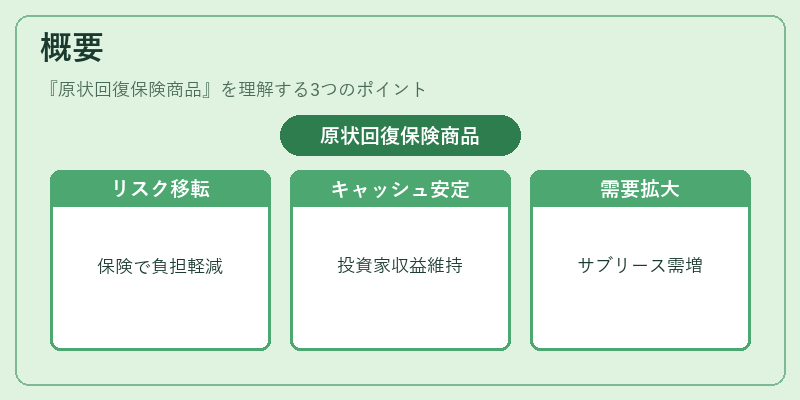

不動産投資では、テナント退去時に残る改修費用や設備の老朽化が収益性に直結する。原状回復保険は、こうしたリスクを保険会社へ移転し、投資家・運営者のキャッシュフロー安定化を図るために生まれた。特にサブリースや私募REITでテナントの入れ替え頻度が高い物件では、原状回復費用が大きな負担となり得るため、保険商品として需要が拡大した。

役割と機能

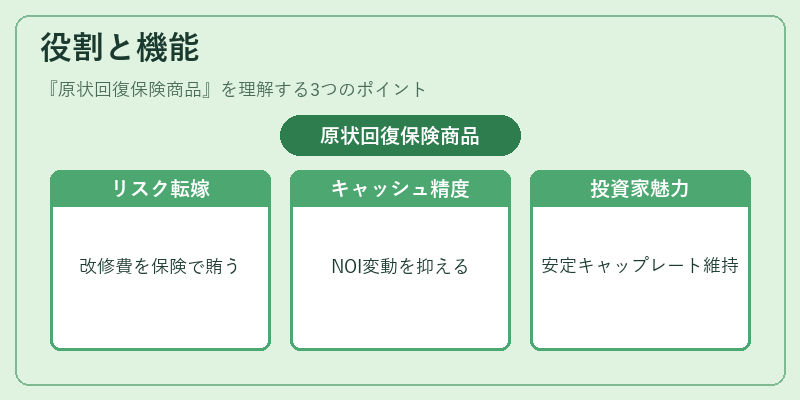

- リスク転嫁 – テナント退去時の改修コストを保険金で賄い、運営者の自己資本比率を向上させる。

- キャッシュフロー予測の精度化 – 保険契約により原状回復費用が事前に算定でき、NOI(Net Operating Income)の変動リスクを低減する。

- 投資家への魅力向上 – 原状回復負担が軽減されることで安定したキャップレートを維持しやすく、REITの評価指標としても重要視される。

- 規制対応 – 宅地建物取引業法等に基づき、賃貸借契約で原状回復義務が明示された場合でも保険金で補填できるため、法的リスクを緩和する。

特徴

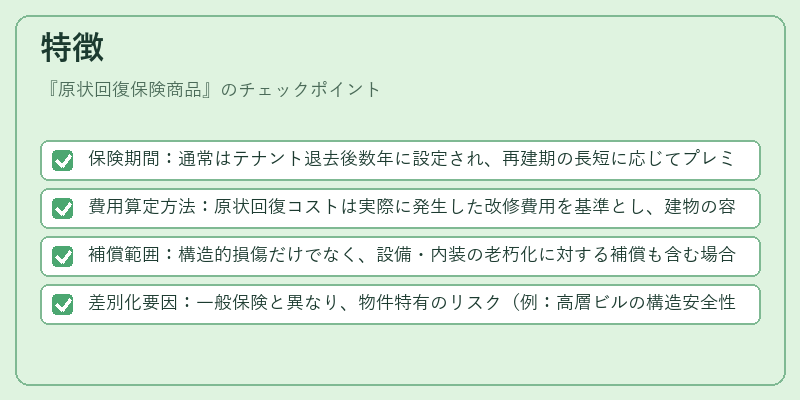

- 保険期間:通常はテナント退去後数年に設定され、再建期の長短に応じてプレミアムが変動。

- 費用算定方法:原状回復コストは実際に発生した改修費用を基準とし、建物の容積率・敷地境界等の法的制約も考慮される。

- 補償範囲:構造的損傷だけでなく、設備・内装の老朽化に対する補償も含む場合が多い。

- 差別化要因:一般保険と異なり、物件特有のリスク(例:高層ビルの構造安全性)を評価し、個別にプレミアム設定される。

現在の位置づけ

近年の都市再開発や空室率上昇に伴い、原状回復保険商品はREIT市場で重要なリスク管理ツールとして拡大している。JREITインデックスに組み入れられる物件では、原状回復費用の予測精度が投資判断材料となり、保険料負担を含めた総合的なコストパフォーマンス評価が行われるようになった。また、サブリース契約においてはテナント側も保険加入を求められるケースが増え、双方の負担軽減策として定着しつつある。規制面では、建築基準法や宅地建物取引業法の改正により原状回復義務の範囲が拡大される一方で、保険商品を通じたリスク分散が推奨されている。

×

続きを読むには確認が必要です