インセンティブプログラムとは、個人が特定の財務行動を取るよう促すために、金銭的または非金銭的報酬を提供する仕組みである。

目次

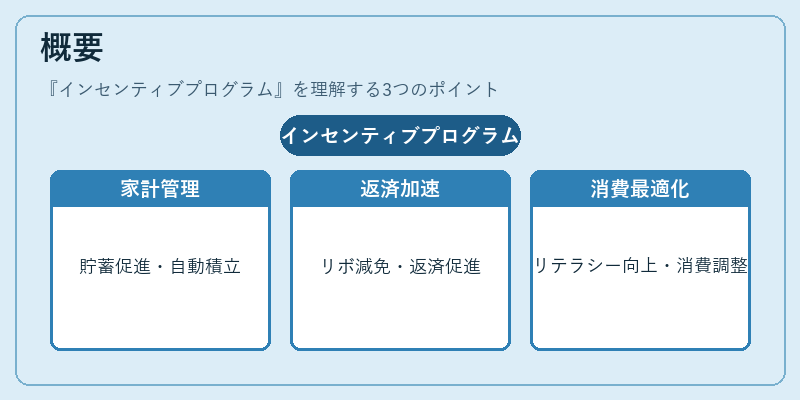

概要

インセンティブプログラムは、家計管理や貯蓄促進、借入返済の加速を目的として、金融機関や決済サービスが導入した。可処分所得の有効活用を図るため、定期的な自動積立やリボ払いの減免、ポイント還元などが設計される。個人の資産形成を支援し、金融リテラシー向上とともに、消費行動の最適化を図ることが背景にある。

役割と機能

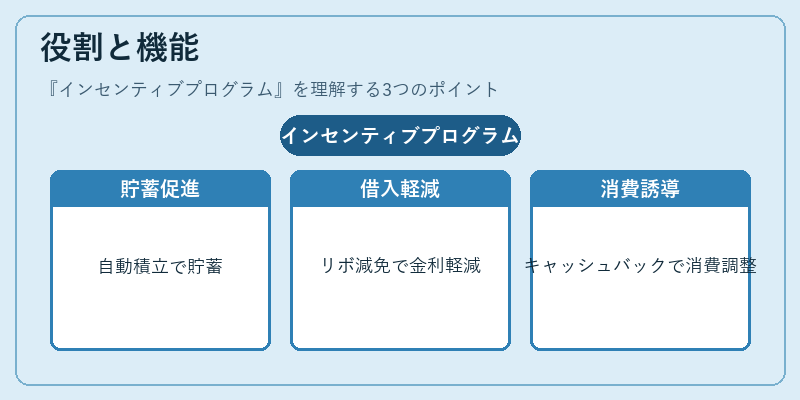

- 貯蓄促進:自動積立やポイント還元で、貯蓄習慣を形成。

- 借入返済支援:リボ払い減免や繰上げ返済割引で、金利負担を軽減。

- 消費行動誘導:クレジットカードのキャッシュバックや特定店舗での割引により、家計の流動性比率を調整。

- 家計簿アプリ連携:データ連携で支出管理と報酬を一元化し、可視化とモチベーションを向上。

特徴

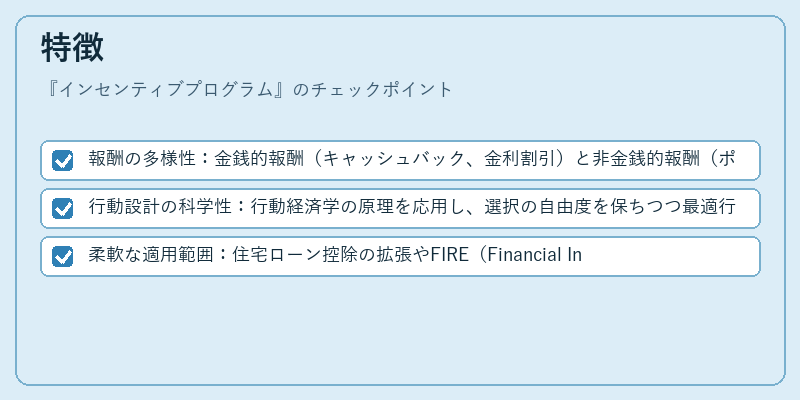

- 報酬の多様性:金銭的報酬(キャッシュバック、金利割引)と非金銭的報酬(ポイント、特典)を組み合わせる。

- 行動設計の科学性:行動経済学の原理を応用し、選択の自由度を保ちつつ最適行動へ誘導。

- 柔軟な適用範囲:住宅ローン控除の拡張やFIRE(Financial Independence, Retire Early)志向への応用も可能。

現在の位置づけ

近年、デジタルバンキングの普及に伴い、インセンティブプログラムは家計管理ツールとして不可欠な要素となっている。規制面では、報酬の透明性と顧客保護を重視した指針が整備され、金融機関は顧客満足とリスク管理の両立を図る。市場では、個人向けの金融商品や決済サービスが差別化戦略としてインセンティブを積極的に活用している。

×

続きを読むには確認が必要です