教育費減免率とは、個人や世帯が子どもの学習関連支出に対して受けられる税制上または補助金等による負担軽減の割合を示す指標である。

目次

概要

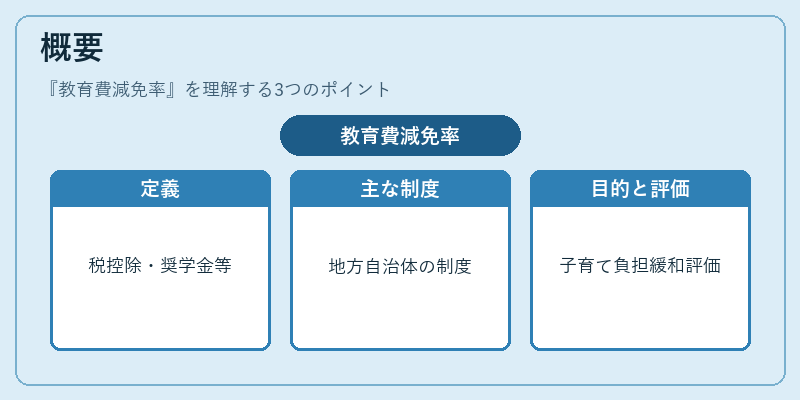

教育費減免率は、国・地方自治体が設定する税額控除や奨学金制度、学資保険の返戻率など、教育関連支出に対して実質的に負担が軽くなる割合を数値化したものです。所得税や住民税からの控除は「減免」という表現で統一されるため、同じ語句でも対象となる制度が複数存在します。教育費に関する政策は、子育て世帯の負担緩和を目的として長期的に継続されており、その効果を比較・評価する手段として減免率が活用されています。

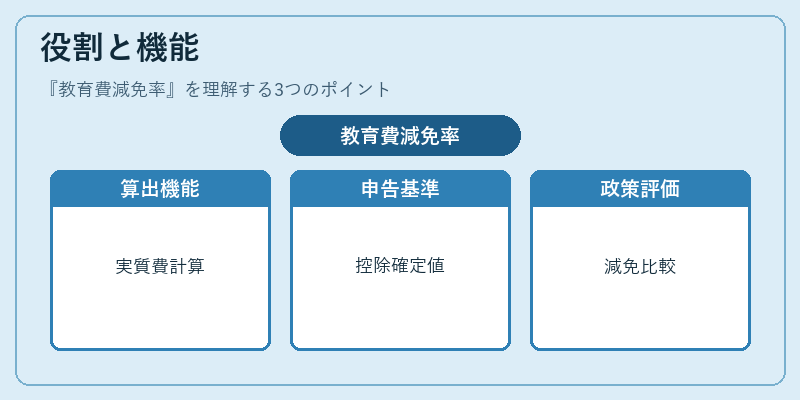

役割と機能

- 家計シミュレーションで実質教育費を算出し、貯蓄目標や投資戦略の調整に利用。

- 税務申告時に控除額を確定するための基準値として、税理士・会計ソフトが参照。

- 政策評価指標として、自治体間や年次での減免効果を比較し、予算配分や制度改正の根拠となる。

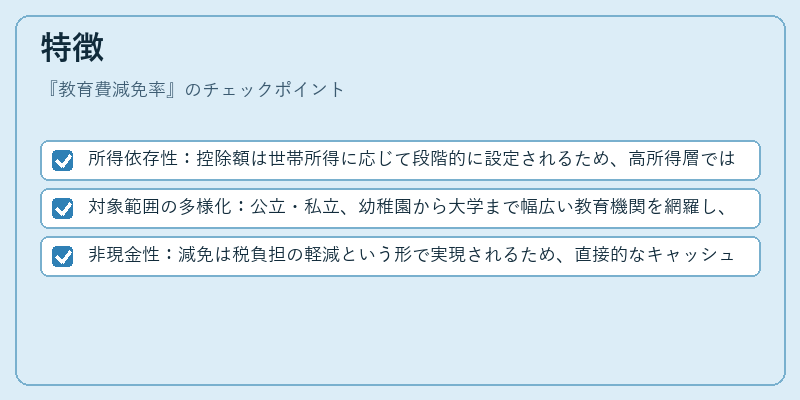

特徴

- 所得依存性:控除額は世帯所得に応じて段階的に設定されるため、高所得層では減免率が低くなる傾向にある。

- 対象範囲の多様化:公立・私立、幼稚園から大学まで幅広い教育機関を網羅し、学費だけでなく教材費や通学費も含むケースが増えている。

- 非現金性:減免は税負担の軽減という形で実現されるため、直接的なキャッシュフローには影響せず、家計の「可処分所得」に間接的に寄与する。

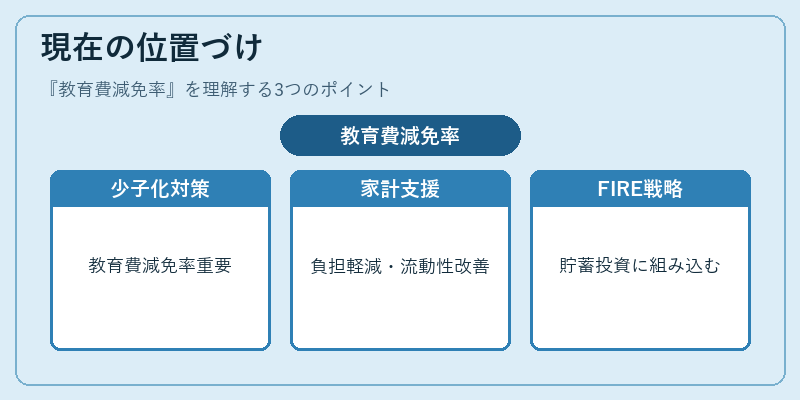

現在の位置づけ

近年の少子化対策として、教育費減免率は重要な社会政策指標となっている。税制改正や奨学金制度の拡充を通じて、低所得世帯への負担軽減が進められ、家計の流動性比率改善に寄与している。また、FIRE(早期退職)志向の個人ファイナンスでは、将来教育費を含む大きな支出を見越した貯蓄・投資プランに減免率が組み込まれ、長期的リスク管理の一環として位置づけられている。

×

続きを読むには確認が必要です