公社債利息分離課税とは、地方自治体や国が発行する公社債の利息に対して、所得税・住民税を別途で課す制度である。

目次

概要

公社債は公共事業等の資金調達手段として広く利用されている。利息所得は通常の給与所得と同様に総合課税対象となるが、投資家の負担を軽減し、安定的な資金供給を促進するために、特別に「分離課税」の枠組みが設けられた。分離課税は、利息所得のみを一定率で課税し、他の所得と合算しない仕組みである。

役割と機能

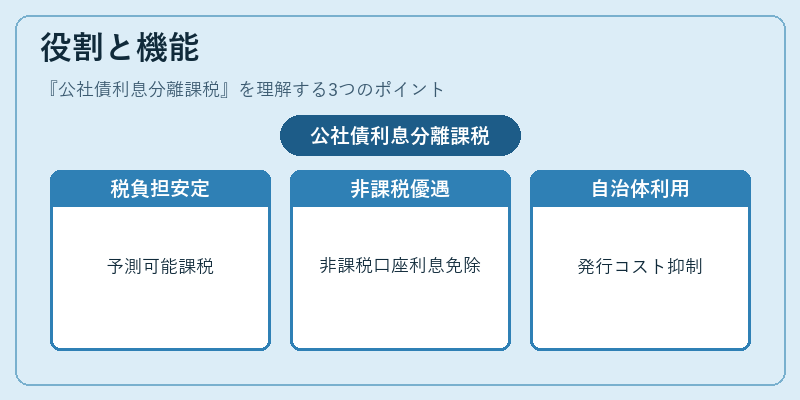

公社債利息分離課税は、投資家に対して予測可能な税負担を提供する。具体的には、以下の場面で利用される。

1. 個人投資家:NISAやiDeCoなど非課税口座内で保有した公社債の利息が分離課税対象外となり、税制優遇を享受できる。

2. 法人投資家:利益剰余金として計上される利息所得に対し、一定率で課税されることでキャッシュフロー管理が容易になる。

3. 地方自治体・国:発行コストを抑制するため、公社債の利息に対して分離課税を適用し、投資家誘致を図る。

特徴

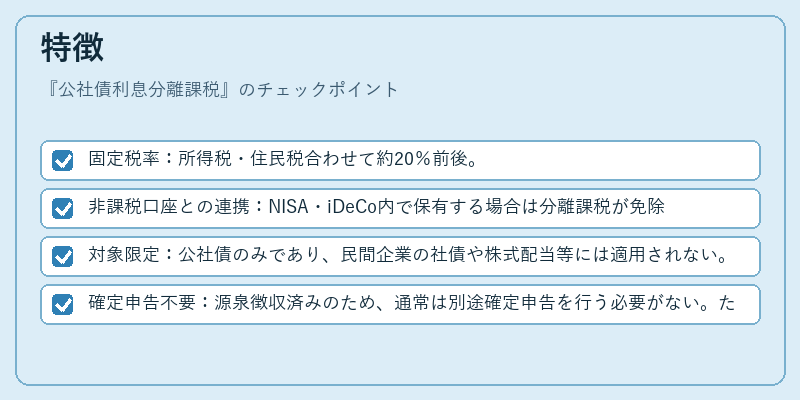

- 固定税率:所得税・住民税合わせて約20%前後。

- 非課税口座との連携:NISA・iDeCo内で保有する場合は分離課税が免除され、全額非課税となる。

- 対象限定:公社債のみであり、民間企業の社債や株式配当等には適用されない。

- 確定申告不要:源泉徴収済みのため、通常は別途確定申告を行う必要がない。ただし、特例措置や損益通算を希望する場合は申告が必要となる。

現在の位置づけ

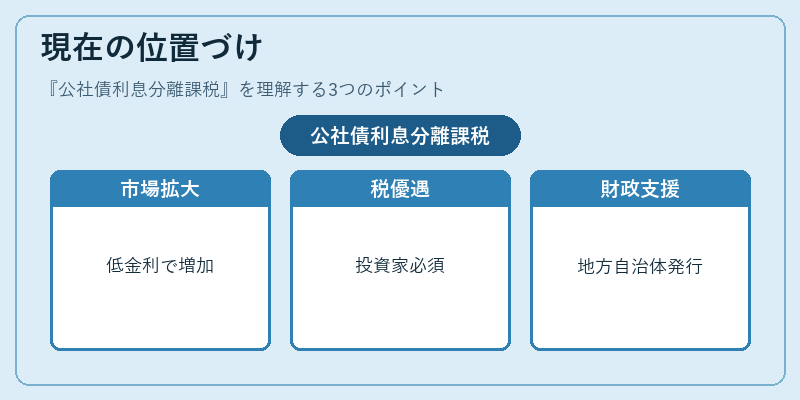

近年の低金利環境下で公社債市場は拡大を続けている。分離課税制度は投資家にとって重要な税務優遇策として機能し、特に個人投資家のポートフォリオ構築において不可欠となっている。また、地方自治体が発行する公社債は財政健全化を図る上で重要な手段とされており、その利息所得に対する分離課税は市場安定性の一翼を担う。将来的には税率や適用範囲の見直しが検討される可能性もあるが、現時点では公社債投資の主要な税制枠組みとして確立している。

×

続きを読むには確認が必要です