インデックス追跡誤差とは、ファンド等が対象とするベンチマーク指数のリターンと実際に得られたリターンとの差を表す指標である。

概要

インデックス追跡誤差は、パッシブ運用を行う投資信託やETFが、設定した指数をどれだけ正確に再現できているかを測るために生まれた概念である。指数の構成銘柄や比率をそのまま保有することを目指す一方、流動性や取引コスト、税制上の制約などにより完全一致は難しい。したがって、投資家はファンドの実績が指数に対してどれほど乖離しているかを把握し、運用の質を評価する必要がある。

役割と機能

インデックス追跡誤差は、投資家に対してファンドの運用精度を定量的に示す指標として機能する。具体的には、以下の場面で活用される。

1. ファンド選択:同一指数を追跡する複数のETFや投資信託の中から、追跡誤差が小さいものを選ぶことで、指数に近いリターンを得やすくなる。

2. 運用評価:ファンドマネージャーや運用会社は、追跡誤差を低減するために取引戦略やポートフォリオ構築方法を見直す。

3. 規制・報告:金融庁や証券取引所は、上場ETFの追跡誤差を開示義務化し、投資家保護を図っている。

特徴

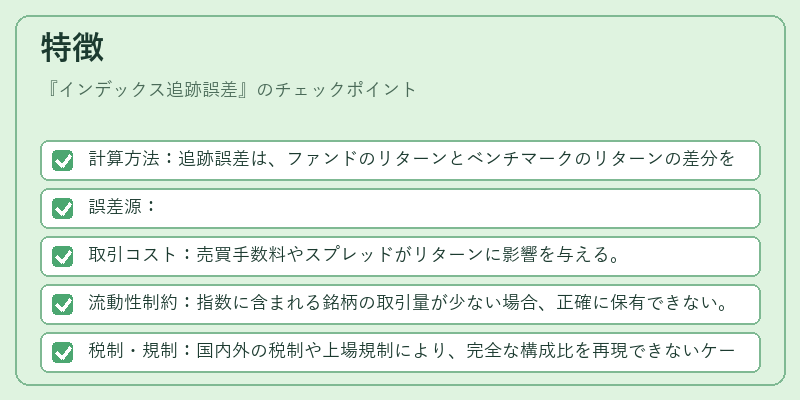

- 計算方法:追跡誤差は、ファンドのリターンとベンチマークのリターンの差分を標準偏差で測定することが一般的で、期間を限定した日次・月次データで算出される。

- 誤差源:

- 取引コスト:売買手数料やスプレッドがリターンに影響を与える。

- 流動性制約:指数に含まれる銘柄の取引量が少ない場合、正確に保有できない。

- 税制・規制:国内外の税制や上場規制により、完全な構成比を再現できないケースがある。

- 追跡誤差とαの関係:追跡誤差はパッシブ運用の「精度」を示す一方、αはアクティブ運用で得られる超過リターンを示す。両者は別個の概念である。

現在の位置づけ

近年、低コストで指数に近いリターンを求める投資家が増加し、インデックス追跡誤差は投資判断の重要指標となっている。特にiDeCoやつみたてNISAで扱われる投資信託では、追跡誤差の開示が投資家保護の観点から必須とされている。

また、ETF市場の拡大に伴い、同一指数を追跡する複数のETFが登場し、競争が激化している。投資家は、手数料だけでなく追跡誤差を比較し、総合的な運用コストを抑える選択を行っている。

規制面では、金融庁が「インデックス追跡誤差の開示基準」を定め、投資信託・ETFの情報開示を強化している。これにより、投資家は透明性の高い情報を基にリスク・リターンのバランスを判断できるようになった。

インデックス追跡誤差は、パッシブ運用の品質を測る不可欠な指標であり、投資家の意思決定や市場の健全性維持に寄与している。

続きを読むには確認が必要です