インデックス・リバース・ポートフォリオとは、特定の株価指数や債券指数の価格変動に対して逆方向にリターンを得ることを目的とした投資構成である。

概要

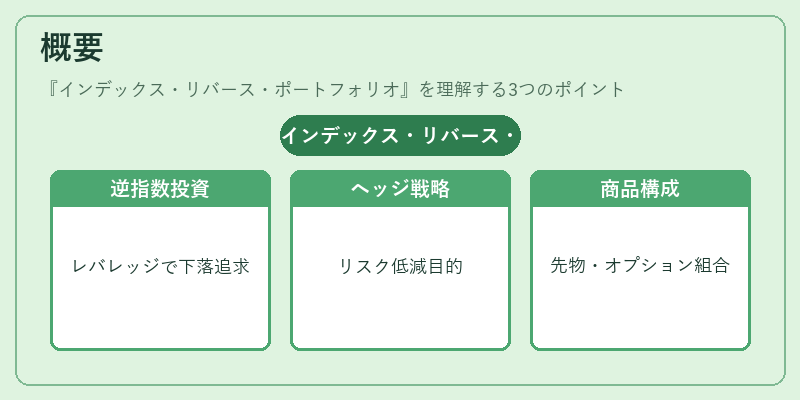

インデックス・リバース・ポートフォリオは、長期的に市場全体に連動する「インデックスファンド」に対して、指数の下落を利用して利益を追求する「リバースファンド」や「逆指数ファンド」と対比される。

この概念は、指数の下落を予測する投資家や、ポートフォリオ全体のリスクヘッジを図る機関投資家が、指数の逆方向の動きを直接的に取引できるように設計された。

逆指数投資は、レバレッジ付き商品やデリバティブ(先物・オプション)を組み合わせることで実現され、指数の1%下落に対して2%の利益を狙うレバレッジ2倍の構成が一般的である。

役割と機能

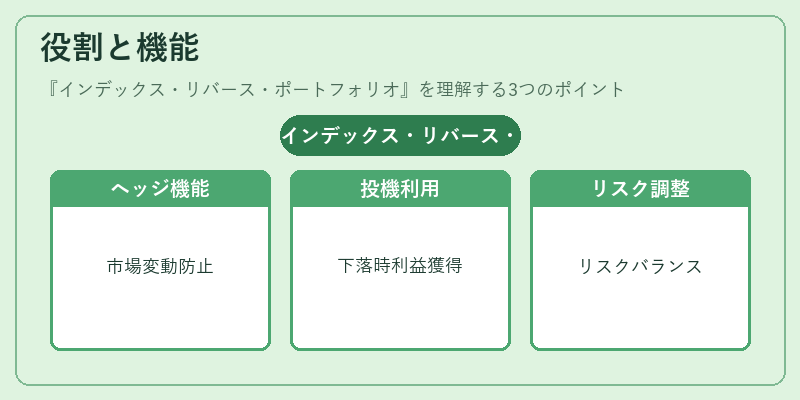

インデックス・リバース・ポートフォリオは、主に以下の場面で活用される。

- ヘッジ:長期保有しているインデックス投資のポジションを、短期的な市場変動から守るために逆指数を保有し、下落リスクを相殺する。

- 投機:市場が下落すると予想される時期に、逆指数ポジションを取ることで、下落時に利益を得る。

- 資産配分の調整:ポートフォリオ全体のリスクプロファイルを調整するため、逆指数を組み込むことで、リスク・リターンのバランスを最適化する。

- ポジションヘッジ:特定のセクターやテーマ投資が過熱していると判断した際、逆指数を使ってそのセクターの下落に備える。

特徴

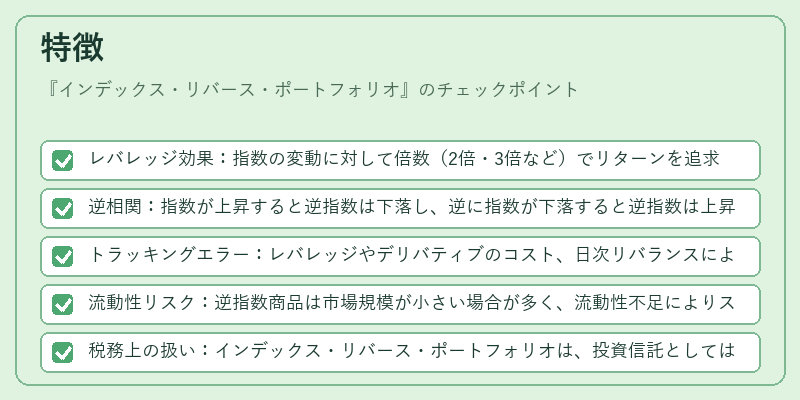

- レバレッジ効果:指数の変動に対して倍数(2倍・3倍など)でリターンを追求するため、短期的な価格変動に敏感。

- 逆相関:指数が上昇すると逆指数は下落し、逆に指数が下落すると逆指数は上昇する。

- トラッキングエラー:レバレッジやデリバティブのコスト、日次リバランスにより、指数の逆リターンと実際のパフォーマンスに乖離が生じる。

- 流動性リスク:逆指数商品は市場規模が小さい場合が多く、流動性不足によりスプレッドが拡大する可能性がある。

- 税務上の扱い:インデックス・リバース・ポートフォリオは、投資信託としては「無分配型」や「iDeCo対応投信」として扱われる場合があるが、レバレッジ商品は税制上の優遇措置が限定的である。

現在の位置づけ

近年、金融市場のボラティリティが高まる中、逆指数商品はヘッジ手段としての需要が増加している。

- 規制の強化:レバレッジ商品に対する投資家保護規制が拡充され、投資家はリスク開示を受けることが義務付けられている。

- 商品ラインナップの拡大:ETF市場では、2倍・3倍レバレッジの逆指数ETFが多数上場され、個人投資家も容易にアクセスできるようになった。

- 投資家層の拡大:機関投資家だけでなく、個人投資家の間でも、短期的なヘッジや投機目的で逆指数ポジションを取るケースが増えている。

- リスク管理の重要性:レバレッジと逆相関の特性上、ポートフォリオ全体のリスク管理が不可欠であり、リスク指標(VaR・ストレステスト)を用いたモニタリングが一般化している。

インデックス・リバース・ポートフォリオは、指数の逆方向にリターンを追求することで、ヘッジや投機を実現する高度な投資手法であり、現代の多様化した金融市場において重要な役割を担っている。

続きを読むには確認が必要です