インフレ・スワップとは、インフレ率をインデックス化した金利を基にした、将来のキャッシュフローを交換する金融派生商品である。

概要

インフレ・スワップは、実質金利と名目金利の差を利用して、インフレリスクをヘッジするために開発された。インフレ率を測るインデックス(例:消費者物価指数)を基準に、一定期間ごとに実際のインフレ率と事前に設定された固定金利を交換する仕組みである。主に国債や社債の発行体、金融機関が実質リターンを確保しつつ、名目金利の変動に対するリスクを回避する目的で利用される。国際金融市場では、インフレ連動国債(TIPS)やインフレ連動社債の発行を補完する役割を果たし、投資家に対して実質的なリターンを提供する。

役割と機能

インフレ・スワップは、以下のような場面で機能する。

- インフレヘッジ:実質金利を固定し、名目金利の変動に伴うインフレリスクを排除する。

- 資金調達コストの最適化:発行体は名目金利を低く抑えつつ、インフレ連動の実質リターンを確保できる。

- 投資家のポートフォリオ調整:実質リターンを重視する投資家は、名目金利の変動を抑えたインフレ・スワップを利用してリスクを分散できる。

- 市場価格の透明化:インフレ率と金利の関係を明示することで、金利スワップ市場における価格発見機能を補完する。

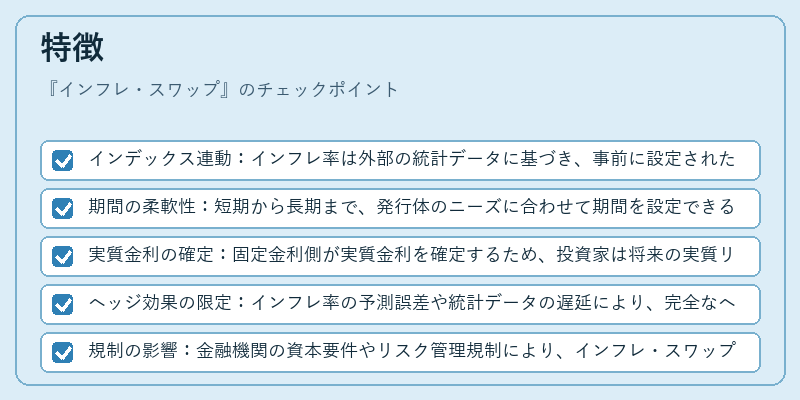

特徴

- インデックス連動:インフレ率は外部の統計データに基づき、事前に設定された固定金利と交換される。

- 期間の柔軟性:短期から長期まで、発行体のニーズに合わせて期間を設定できる。

- 実質金利の確定:固定金利側が実質金利を確定するため、投資家は将来の実質リターンを予測しやすい。

- ヘッジ効果の限定:インフレ率の予測誤差や統計データの遅延により、完全なヘッジは保証されない。

- 規制の影響:金融機関の資本要件やリスク管理規制により、インフレ・スワップの利用が制限される場合がある。

現在の位置づけ

近年の低金利環境と高インフレ圧力の中で、インフレ・スワップは再び注目されている。特に、インフレ率が上昇傾向にある先進国や新興国では、実質金利を確保するための手段として採用が増加。金融機関は、資本効率を高めるためにインフレ・スワップを活用し、資金調達コストを抑制するケースが多い。規制面では、国際的な資本要件(バーゼル規制)や国内の金融商品取引法により、スワップのリスク管理が厳格化されている。市場では、インフレ・スワップの取引量は増加傾向にあり、投資家は実質リターンを重視したポートフォリオ構築に利用している。

続きを読むには確認が必要です