キャリートレード金利差のリスクパラメータとは、為替市場におけるキャリートレード取引で発生する金利差による潜在的損失を定量化し管理するための指標である。

概要

キャリートレードは、低金利通貨(資金供給側)と高金利通貨(資金需要側)の金利差を利用して為替変動から利益を得る戦略である。金利差が大きいほど取引コストは低くなる一方、金利スワップポイントやキャッシュの金利変動に対する感応度も高まる。このため、金利差自体が「リスクファクター」として扱われるようになった。リスクパラメータは、金利差を単なる数値としてではなく、為替ポジションのヘッジコストや潜在損失に直結する指標として位置付けられ、資本計算・リスク管理フレームワークへ組み込まれる。金融機関がキャリートレードを行う際には、金利差の変動による影響を定量化し、バランスシート上で適切に評価することが求められた。

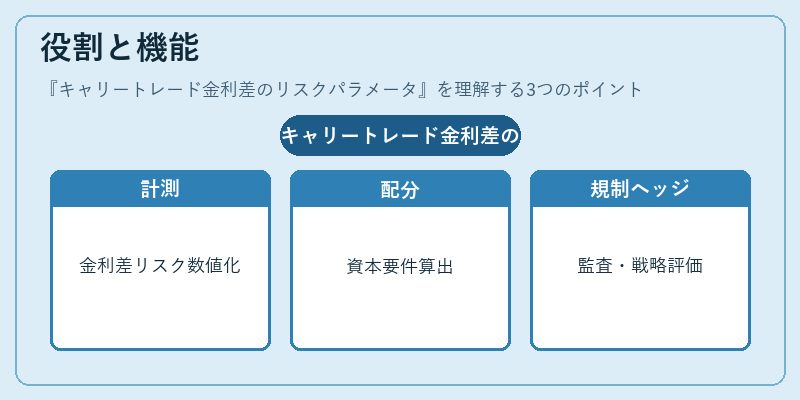

役割と機能

- リスク計測 – 金利差の変動が為替ポジションに与える影響を数値化し、VaRやストレステストに組み込む。

- 資本配分 – 低金利通貨での借入に伴う金利リスクを考慮した資本要件算出に利用。

- ヘッジ判断 – 金利差が拡大・縮小する局面で、スワップやオプションによるヘッジコストを評価し、最適なヘッジ戦略を策定。

- 規制対応 – バーゼル規制等においてキャリートレード関連の金利リスクを測定する指標として採用されるケースが増加。

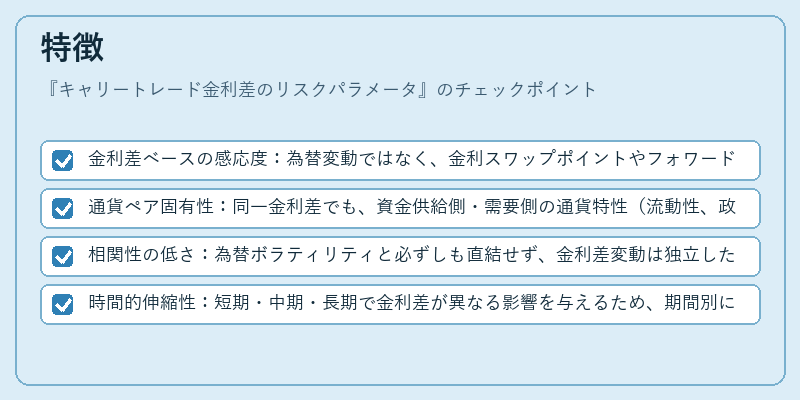

特徴

- 金利差ベースの感応度:為替変動ではなく、金利スワップポイントやフォワードプレミアムの変動に対して敏感である。

- 通貨ペア固有性:同一金利差でも、資金供給側・需要側の通貨特性(流動性、政策金利変更頻度)によってリスクが異なる。

- 相関性の低さ:為替ボラティリティと必ずしも直結せず、金利差変動は独立したリスクファクターとして扱われる。

- 時間的伸縮性:短期・中期・長期で金利差が異なる影響を与えるため、期間別にパラメータ化されることが多い。

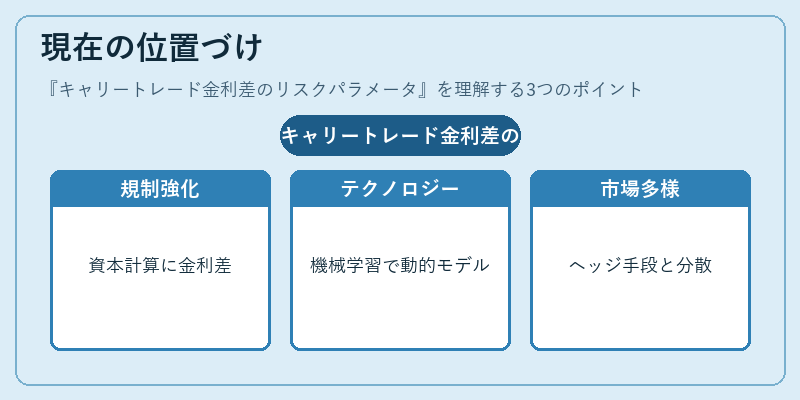

現在の位置づけ

近年の低金利環境と新興国通貨の高金利圧力により、キャリートレードは依然として主要な収益源となっている。しかしながら、金利差の急激変動が為替市場に与える影響を過小評価できないため、金融機関はリスクパラメータを高度化している。

- 規制強化:バーゼルⅢ以降、資本要件計算において金利差リスクを明示的に取り入れる方針が推進され、内部モデルの検証も厳格化。

- テクノロジー導入:機械学習や時系列解析による動的キャリートレードリスクモデルが開発され、リアルタイムでパラメータを更新できる環境が整備。

- 市場の多様化:金利差に依存しないヘッジ手段(FXオプションやクロスボンド)と併用することでリスク分散を図りつつ、パラメータは引き続き重要な意思決定ツールとして機能。

キャリートレード金利差のリスクパラメータは、為替市場における金利スワップポイントやフォワードプレミアムの変動を測定・管理するための核心的指標であり、金融機関の資本計算・ヘッジ戦略に不可欠な要素となっている。

続きを読むには確認が必要です