返戻金減額期間とは、保険契約において解約時に受け取る返戻金が契約期間中に段階的に減額される期間を指す。

概要

返戻金減額期間は、終身保険・養老保険などの長期生命保険で定められる契約条項である。保険会社は、解約時点で支払われる返戻金(解約返戻金)が契約初期に高く設定される一方、一定期間が経過すると減額率が段階的に上昇する仕組みを採用している。この制度は、保険料の収益性確保と投資リスク管理を両立させるために導入された。初期の高い返戻金は加入者の解約意欲を抑制し、長期間契約を維持するインセンティブとなる一方で、減額期間が設けられることで保険会社は将来のキャッシュフロー予測と資本要件(ソルベンシーマージン)に対して安定性を確保できる。

役割と機能

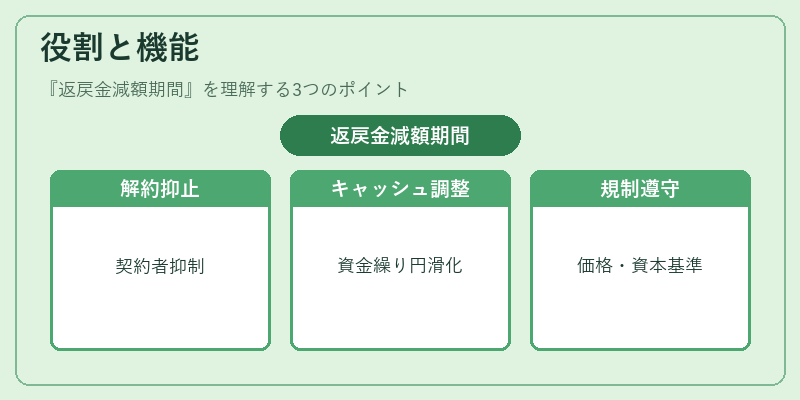

返戻金減額期間は、以下のような機能を果たす。

1. 解約抑止:初期段階で高い返還率を設定することで、短期的に解約しやすい契約者層を抑制し、保険会社のリスクプールの安定化を図る。

2. キャッシュフロー調整:減額期間が進むにつれ返戻金が低下することで、将来にわたって発生する解約負債を段階的に抑制し、保険会社の資金繰りを円滑化する。

3. 価格設定基準:減額率は投資収益予測や損害率と連動して決定されるため、保険料の適正化に寄与する。また、再保険プールへの負担配分も考慮される。

4. 規制遵守:金融庁等が定めるソルベンシー基準や資本要件を満たすために、返戻金減額期間は重要な調整手段となる。

特徴

- 時間依存性:減額率は契約開始から一定期間ごとに上昇し、長期にわたって継続する。

- 段階的減額:一度に大幅に返戻金が減少するのではなく、分割して減額される点が特徴である。

- 契約種別差異:終身保険と養老保険では減額期間や減額率が異なる。養老保険は満期時に高い給付を提供するため、返戻金減額期間は短めに設定される傾向がある。

- 再保険との連動:大規模な損害発生時には再保険契約の条件と合わせて減額率が調整されることがある。

現在の位置づけ

近年、低金利環境や資本コストの上昇により、保険会社はリスク管理を強化している。その中で返戻金減額期間は、投資収益率の不確実性を吸収しつつ加入者への魅力維持を両立させる重要な手段として位置づけられている。

- 規制強化:ソルベンシーマージンや再保険プールに関する指針が厳格化され、減額期間の設計基準も見直されている。

- 市場競争:解約返戻金を重視する顧客層へのアプローチとして、返戻金減額期間の短縮や柔軟な設定が検討されるケースが増えている。

- デジタル化とリスクモデリング:高度なシミュレーション手法により、個別契約ごとの最適な減額スケジュールを算定する動きが進む。

返戻金減額期間は、保険会社の収益性確保と加入者の満足度向上を両立させるための重要な契約条項であり、今後も規制・市場環境の変化に応じてその設計が進化していく。

続きを読むには確認が必要です