損害率ベースプレミアムとは、保険契約における予想される損害率(損失金額と保険料収入の比)を基準として算定される保険料である。

目次

概要

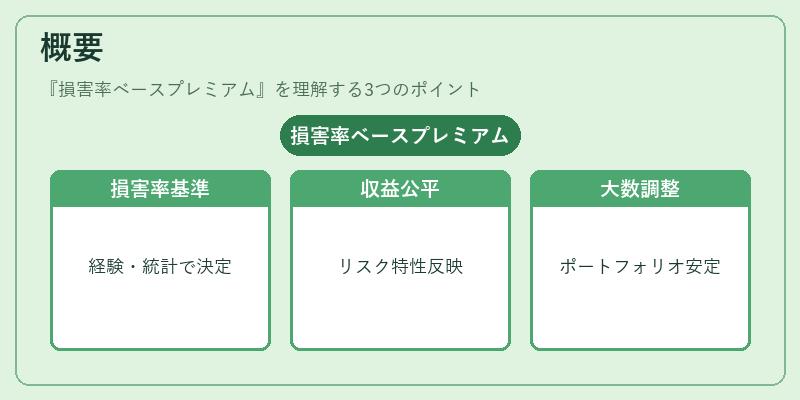

損害率ベースプレミアムは、過去の損害経験や統計的予測に基づき、保険会社が設定する「損害率」を反映した価格体系である。従来のフラットレート(固定額)とは異なり、契約者層のリスク特性や市場環境を定量化し、保険料に組み込むことで、収益性と公平性を両立させることを目的としている。大数の法則が適用されるため、ポートフォリオ全体で損害率が安定する前提に立ちつつ、個別契約では経験率(エクスペリエンス・レーティング)によって微調整が行われる。

役割と機能

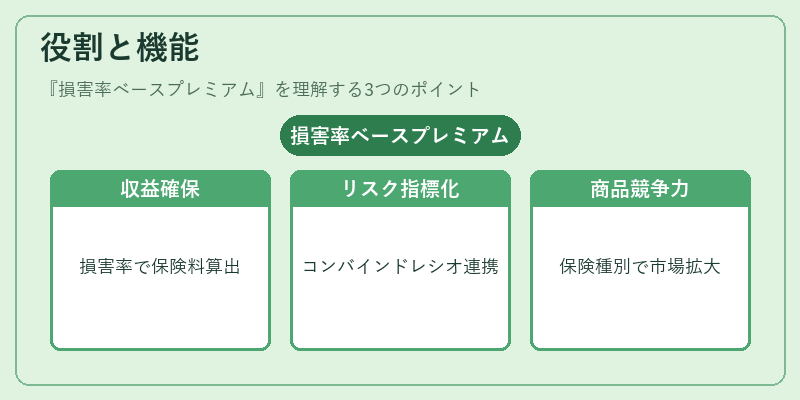

- 収益性の確保:損害率を基準に設定することで、予想される損失額に対して必要な保険料を算出し、純利益を維持できる。

- リスク分散の指標化:コンバインドレシオ(損害率+経費率)との連携により、全体的な経営効率を測定する。

- 再保険計画への活用:再保険プールやソルベンシーマージンの算定時に、基礎となる損害率が参照され、リスク移転戦略を策定できる。

- 商品設計と価格競争力:養老保険・終身保険・収入保障保険等で、同業他社との比較や市場シェア拡大に寄与する。

特徴

- 動的価格設定:損害率は時系列データを用いて更新されるため、市場変動に迅速に対応できる。

- 経験率の反映:個別契約者の過去のクレーム履歴や健康状態などが加味され、リスクに応じた差別化が可能。

- 法規制との整合性:保険業法やソルベンシー指令等で定められた資本要求を満たすための基礎データとして機能する。

- 情報量の多さ:損害率は単に金額だけでなく、期間・種類別の分布も含むため、詳細なリスク分析が行える。

現在の位置づけ

近年の保険市場では、データサイエンスとAI技術の進展に伴い、損害率ベースプレミアムはさらに高度化している。クラウドベースの統計プラットフォームでリアルタイムに損害経験をモニタリングし、即時価格調整が可能となっている。また、ソルベンシーマージンや再保険プールの設計においては、損害率が主要な指標として不可欠であり、規制当局もその信頼性を高めるためのガイドラインを整備している。さらに、地震保険や自賠責保険など、特定リスク商品では、自然災害発生頻度と損害率の相関が注目され、プレミアム設定における重要な要素となっている。

×

続きを読むには確認が必要です