損害率ベース保険料設定とは、保険会社が過去の損害実績や統計データを基に、将来予測される損害率(損害額/保険金支払額)を前提に保険料を算定する手法である。

概要

損害率ベース保険料設定は、保険業界におけるリスク管理の基盤となる概念である。従来から保険会社は、過去の実績データやアクチュアリー分析を用いて、将来発生する損害金額を予測し、その結果得られる損害率に応じて保険料を決定してきた。

この手法は、大数の法則に基づく統計的安定性と、再保険プールやソルベンシーマージンとの連携により、資本効率を最大化しつつ、保険金支払義務を確実に履行するために不可欠である。

役割と機能

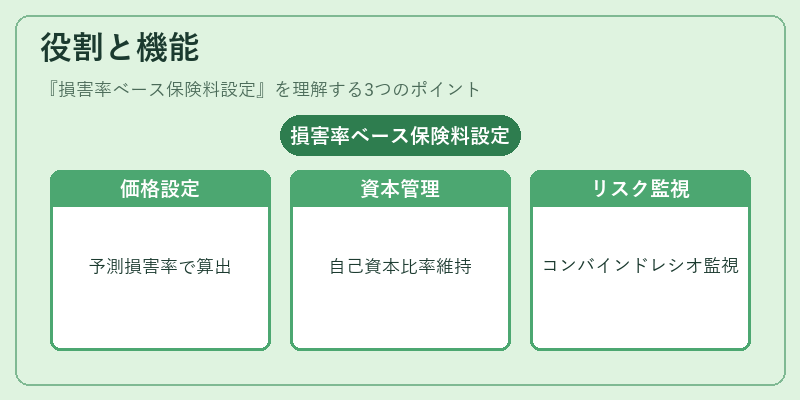

損害率ベース保険料設定は、以下のような場面で重要な機能を果たす。

- 価格決定:個別商品(終身保険・養老保険・収入保障保険等)の保険料を、予測損害率に比例して算出することで市場競争力と収益性のバランスを図る。

- 資本管理:ソルベンシーマージンや再保険プールとの連携で、必要な自己資本比率を維持し、規制要件に適合させる。

- リスク評価:コンバインドレシオ(損害率+経費率)の監視により、業務全体の収支状況を把握し、必要に応じて保険料構造を調整する。

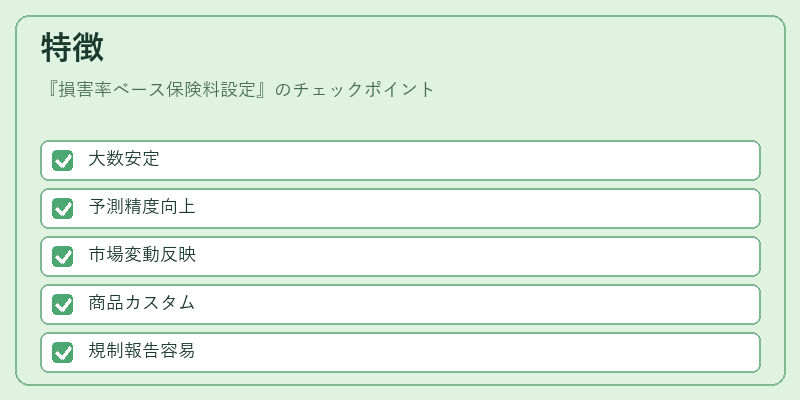

特徴

| 特色 | 説明 |

|---|---|

| 統計的根拠 | 大数の法則により長期的な損害率は安定化し、予測精度が高まる。 |

| 柔軟性 | 市場変動や新規リスク(例:地震保険)を反映でき、商品ごとにカスタマイズ可能。 |

| 規制適合 | ソルベンシー・II等のリスクベース規制に直接結びつくため、監督当局への報告が容易。 |

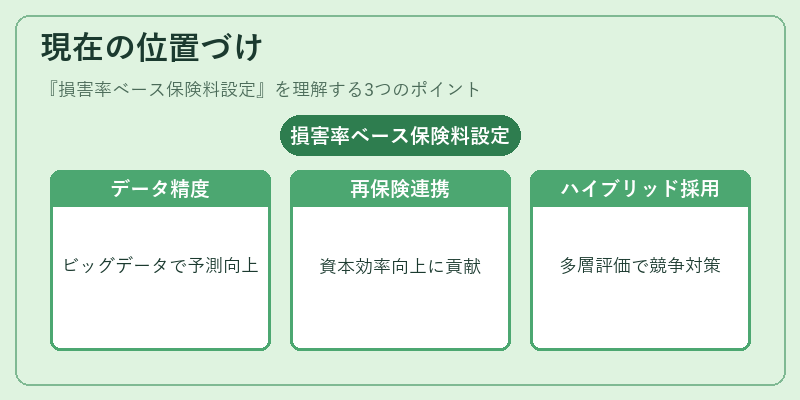

現在の位置づけ

近年、ビッグデータ解析や機械学習の導入により、損害率予測の精度は向上している。また、低金利環境下で資本効率を高めるため、再保険プールとの協働が拡大しつつある。

一方で、市場競争激化や顧客ニーズの多様化に伴い、単純な損害率ベースだけでは不十分なケースも増えている。そのため、多層的リスク評価と組み合わせたハイブリッド手法が注目されている。

総じて、損害率ベース保険料設定は、保険会社の収益性確保と資本健全性維持に不可欠な枠組みとして、現代金融環境で重要な位置を占め続ける。

続きを読むには確認が必要です