損害率推定シミュレーションとは、保険契約における将来の損害発生確率と金額を数値化し、損害率(プレミアム収入に対する支払負担)の見積もりを行うための計算手法である。

概要

保険業務では契約価格設定や準備金計算、資本要求量の算定などに損害率が不可欠である。伝統的なアクチュアル表は過去データを基にした平均値推定に依存するため、将来不確実性を十分に反映できない点が課題とされてきた。そこで登場したのが損害率推定シミュレーションである。この手法は、死亡率・疾病率・経済環境・保険金支払条件など複数の要因を統合し、確率分布に基づく多数のシナリオを生成することで、損害率の期待値やばらつきを定量的に把握できるようになった。結果として、終身保険・養老保険・収入保障保険といった長期契約種別における価格戦略や再保険設計がより精緻化された。

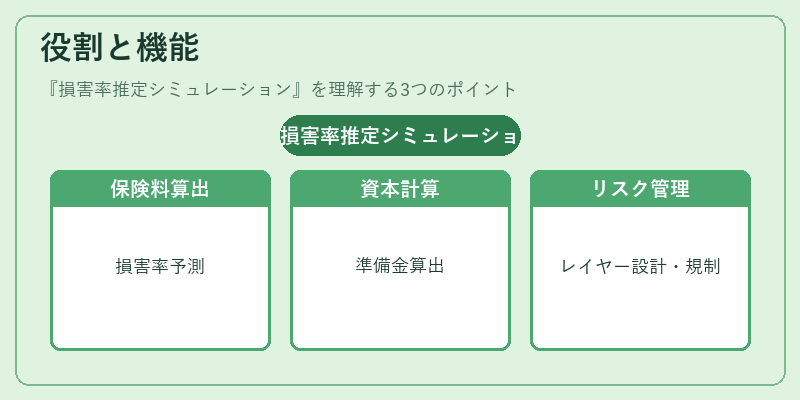

役割と機能

損害率推定シミュレーションは、以下のような場面で活用される。

- プレミアム設定:将来損害率を予測し、収支均衡点となる保険料額を算出する。

- 準備金計算:確実性とリスク耐容度に応じた資本要求量(ソルベンシーマージン)を導き出す。

- 再保険契約設計:損害率の分散や共通リスクを考慮し、レイヤー構造やサブリミトリ値を決定する。

- リスク管理:コンバインドレシオや大数の法則に基づくリスク集中度を評価し、内部統制体制へ反映させる。

- 規制対応:Solvency II などの枠組みで求められるストレステストやリスクベース資本計算に必要な入力値として機能する。

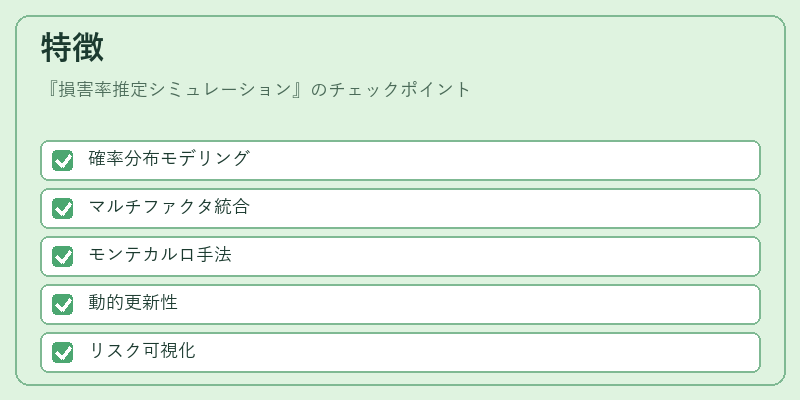

特徴

| 要素 | 説明 |

|---|---|

| 確率分布モデリング | 死亡・疾病率、経済指標を統計的に表現し、シナリオの多様性を確保する。 |

| マルチファクタ統合 | 保険金支払条件(解約返戻金、予定利率)や再保険プール構造を同時に考慮できる。 |

| Monte Carlo 手法 | 大量のランダムサンプルを生成し、損害率の分布を実証的に推定する。 |

| 動的更新性 | 新たなデータや市場変化が発生した際に再シミュレーションを行い、継続的に見直すことが可能。 |

| リスク可視化 | 損害率の期待値だけでなく、上位パーセンタイル(例:95%)までを提示し、ストレス耐性を評価できる。 |

従来の単純平均推定とは異なり、シミュレーションはリスク構造全体を数値化するため、再保険設計や資本配分において不可欠な情報源となっている。

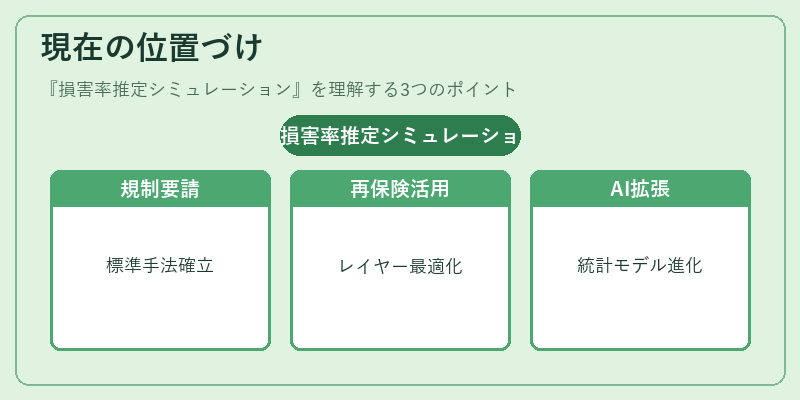

現在の位置づけ

近年の金融・保険環境では、デジタル化と規制強化が進む中で損害率推定シミュレーションは標準的手法へと確立してきた。Solvency II などの資本要求フレームワークでは、リスクベースの資本計算に必須となる「ストレステスト」や「経済価値測定」が求められ、シミュレーションはその入力として不可欠である。再保険市場でも、共通リスクを正確に把握し、レイヤー構造を最適化するために利用される。また、AI・機械学習の進展とともに、従来の統計モデルを拡張したハイブリッド手法が登場しているものの、基本的なシミュレーション枠組みは変わらず保険業務の核として位置づけられている。

続きを読むには確認が必要です