生活費保障保険とは、被保険者が死亡または高度障害状態に陥った際に、一定期間又は終身にわたり生活費を支払うことを目的とした生命保険商品である。

目次

概要

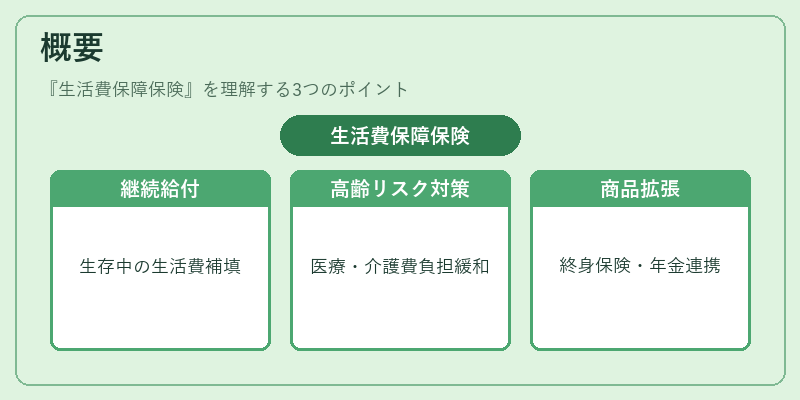

生活費保障保険は、従来の死亡給付型生命保険や収入保障保険が主に死亡時の一次的な金銭支援を提供する一方で、被保険者の生存中に継続的かつ定期的に生活費を補填することを目的とした商品群である。1970年代後半から高齢化社会の進展と共に、遺族や本人が長期にわたる医療・介護費用を負担するリスクへの対策として登場し、保険業界は既存の終身保険との組み合わせ商品や年金型保険へ拡張していった。

役割と機能

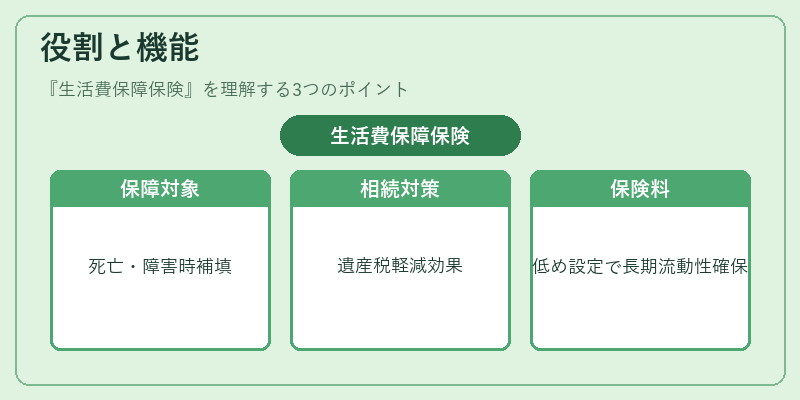

生活費保障保険は、被保険者が死亡または高度障害状態に陥った場合に、遺族の住居・食費・医療費等の日常的な支出を一定額で補填することで、家計の安定化を図る。企業年金制度や個人の資産形成計画に組み込まれ、相続税対策としても利用されることがある。また、保険料は死亡給付型より低めに設定される場合が多く、長期的なキャッシュフローを確保する手段として機能する。

特徴

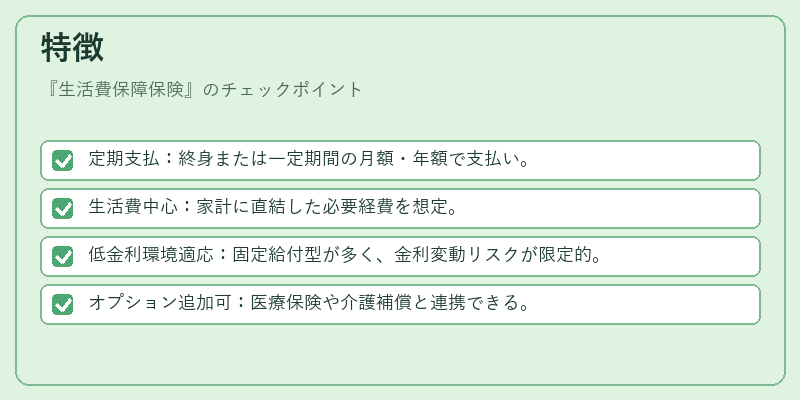

- 定期支払:終身または一定期間の月額・年額で支払い。

- 生活費中心:家計に直結した必要経費を想定。

- 低金利環境適応:固定給付型が多く、金利変動リスクが限定的。

- オプション追加可:医療保険や介護補償と連携できる。

これらの特徴により、死亡給付型生命保険とは異なり、遺族の生活維持を重視する点で差別化されている。

現在の位置づけ

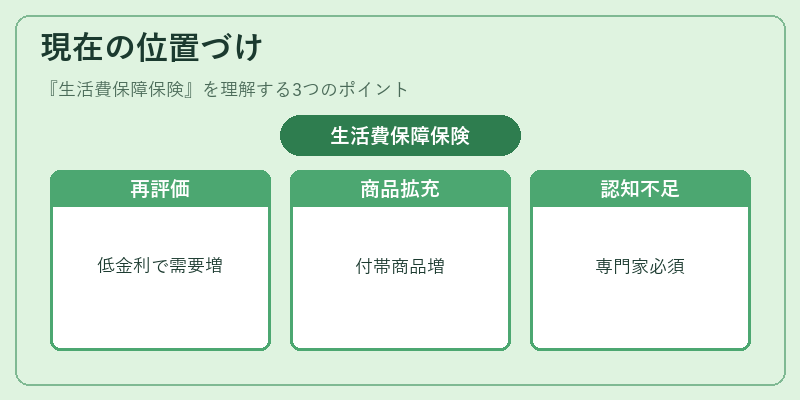

近年は低金利・高齢化が進む中で、生活費保障保険は「収入保障保険」と並ぶ重要なリスクヘッジ手段として再評価されている。金融機関や保険会社は、既存の終身保険に付帯商品として提供するケースが増加しており、再保険プールを活用した損害率管理も進んでいる。一方で、商品説明の複雑さと認知度不足から一般消費者への浸透は限定的であり、専門家によるアドバイスが不可欠となっている。

×

続きを読むには確認が必要です