基準価額算定時の分配金再投資税とは、投資信託等において分配金を再投資する際に、その再投資価格で算定される税金である。

目次

概要

投資信託は利益を分配し、投資家が分配金を受け取った後に同じファンドへ再投資できる。再投資時には基準価額が決定される際に課税対象となり、所得税・住民税の計算上で「分配金再投資税」が適用される。この仕組みは、キャピタルゲインと分配金を一括して課税することで、税務処理を統合しやすくしたものである。

役割と機能

基準価額算定時の分配金再投資税は、投資信託の運用会社が基準価額を算出するときに自動的に差し引かれる。これにより、投資家は実際に受け取るキャッシュフローとファンド内での再投資分の税金が正確に反映される。結果として、投資家の税務申告負担を軽減し、投資信託全体の透明性を向上させる。

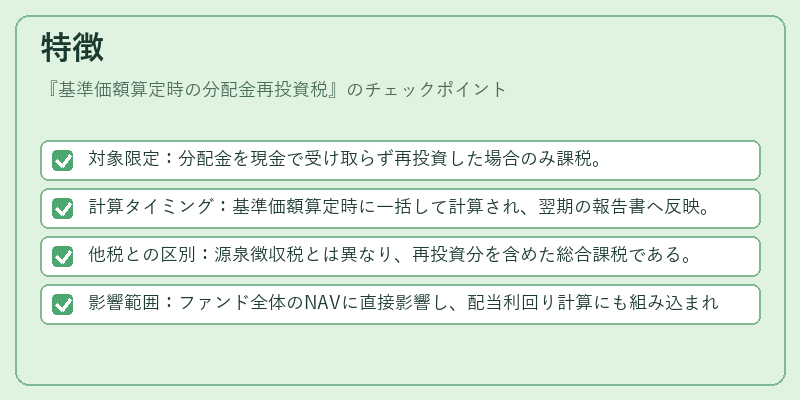

特徴

- 対象限定:分配金を現金で受け取らず再投資した場合のみ課税。

- 計算タイミング:基準価額算定時に一括して計算され、翌期の報告書へ反映。

- 他税との区別:源泉徴収税とは異なり、再投資分を含めた総合課税である。

- 影響範囲:ファンド全体のNAVに直接影響し、配当利回り計算にも組み込まれる。

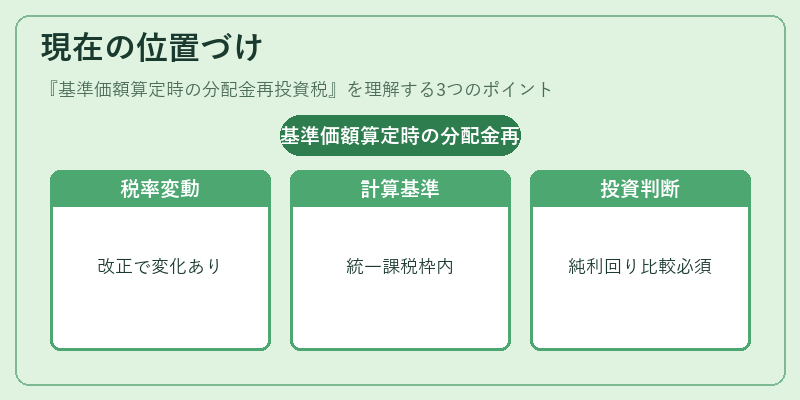

現在の位置づけ

近年、パッシブ運用やインデックスファンドが拡大する中で、分配金再投資税は投資家の実質リターンを左右する重要項目となっている。税制改正により計算方法や適用基準が見直されるケースもあるが、基本的には投資信託全体の課税枠内で統一的に扱われている。ファンド選択時には、この税金を含めた純利回りを比較することが推奨される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事