先物指数連動型投信取引所とは、先物取引で構成されたインデックスに連動する投資信託(ETF)を売買できる取引所である。

概要

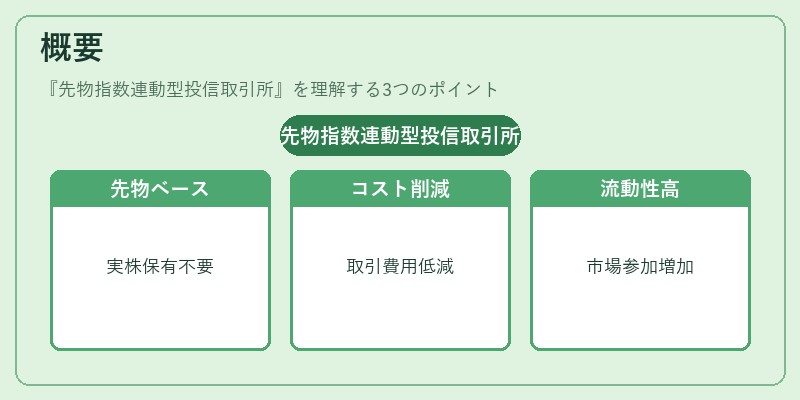

先物指数連動型投信取引所は、株式や債券などの実体資産ではなく、将来の価格を約束した先物契約に基づくインデックスを対象とするETFを取り扱う市場である。従来の指数連動型ETFが現物株式を保有しているのに対し、本取引所上場銘柄は、特定の先物商品(例:日経225先物やS&P500先物)を組み合わせてインデックスを構築する。こうした構造は、実際の株式を保有せずとも指数全体の動きを再現できるため、取引コストを抑えつつ流動性の高い商品を提供できる点が特徴である。

役割と機能

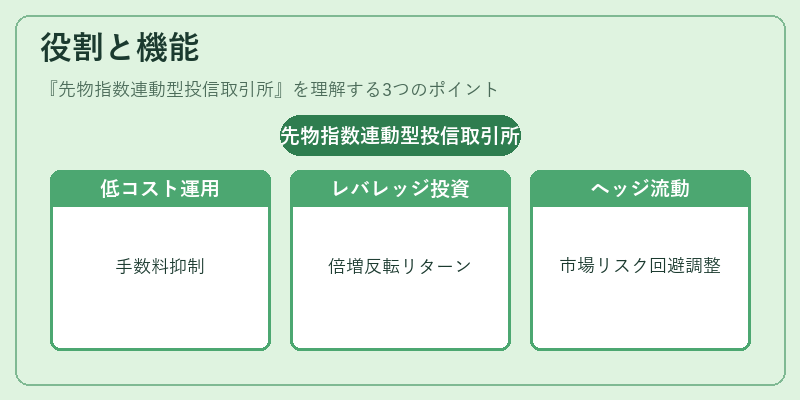

先物指数連動型投信は、主に以下のような場面で活用される。

1. 低コスト・パッシブ運用:現物株式を保有する必要がないため、管理費や取引手数料を抑えられ、インデックスファンドとしてのトラッキングエラーも小さくなる。

2. レバレッジ・逆レバレッジ商品:先物契約はレバレッジ付きであるため、指数の変動に対して倍増または反転したリターンを狙う投資家向けに設計できる。

3. ヘッジ手段:ポートフォリオ全体の市場リスクを先物ベースでヘッジする際、実物株式を売買せずに済むため、税務上や規制上のメリットがある場合もある。

4. 流動性確保:先物市場は24時間取引可能なケースが多く、ETFとして組み込むことで投資家はいつでもポジションを調整できる。

特徴

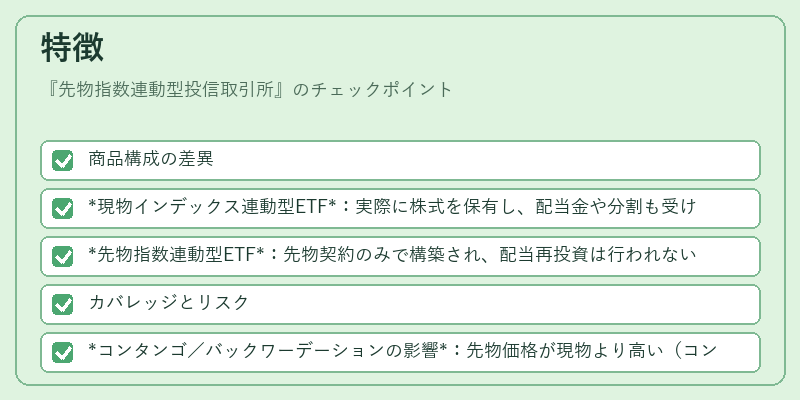

- 商品構成の差異

- 現物インデックス連動型ETF:実際に株式を保有し、配当金や分割も受け取る。

-

先物指数連動型ETF:先物契約のみで構築され、配当再投資は行われない。

-

カバレッジとリスク

- コンタンゴ/バックワーデーションの影響:先物価格が現物より高い(コンタンゴ)場合、継続的に損失を被る可能性がある。逆に反転した市場では利益が生じやすい。

-

ロールオーバーコスト:先物契約の満期ごとに新しい契約へ移行する際に発生する費用。

-

税務上の扱い

-

配当金はないため、配当所得課税が不要である一方、キャピタルゲイン税は一般投資信託と同様に課税対象となる。

-

流動性・取引時間

- 先物市場の拡張により、24時間取引可能なETFも増加しており、夜間投資家にもアクセスしやすい。

現在の位置づけ

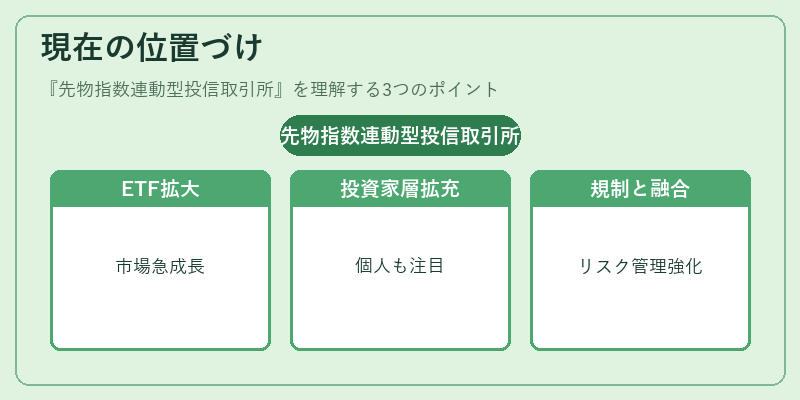

近年、日本を含む主要国でETF市場は急速に拡大している。その中でも先物指数連動型投信は、低コスト・高流動性という利点から機関投資家だけでなく個人投資家にも注目されている。特に、iDeCoやつみたてNISAなどの税優遇制度と組み合わせることで、長期投資戦略に組み込むケースが増えている。また、規制当局は先物ベースETFのリスク管理を重視し、ロールオーバー時の情報開示や透明性向上を求めている。今後はスマートベータ型商品やESG連動型ETFとの融合も進むと見込まれ、投資家に多様な選択肢が提供される環境が整いつつある。

続きを読むには確認が必要です