CDS暗黙ボラティリティとは、信用デフォルトスワップの市場価格から逆算される将来の信用リスク変動率である。

目次

概要

CDS暗黙ボラティリティは、CDS スプレッドの時価を元にして計算される。市場参加者が期待するデフォルト確率と回収率を含む将来の信用スプレッド変動を定量化し、クレジットリスクの「ボラティリティ」を表す指標として機能する。従来は単にCDS スプレッドそのものが信用リスクの尺度だったが、オプション市場と同様に、将来の変動性を直接取り扱う必要性から生まれた。

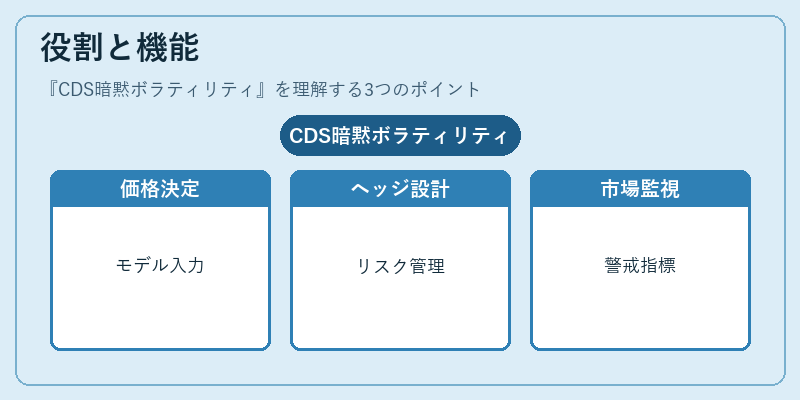

役割と機能

- CDSオプション価格決定:CDSオプションの評価モデル(Black‑76等)では暗黙ボラティリティが主要入力となる。

- ヘッジ設計:信用スプレッドの変動を想定したヘッジ戦略立案に利用され、投資家は保有ポジションのリスク管理を行う。

- 市場監視:デフォルトリスク感度が高まる局面で暗黙ボラティリティの急騰は警戒指標となり、規制当局や市場関係者によって注目される。

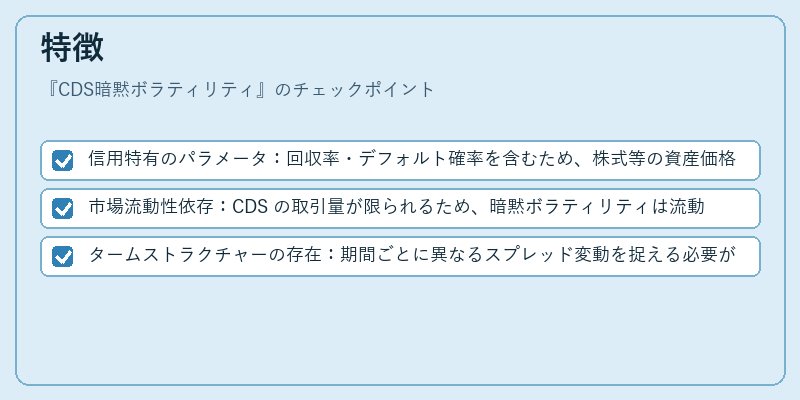

特徴

- 信用特有のパラメータ:回収率・デフォルト確率を含むため、株式等の資産価格ボラティリティとは構造的に異なる。

- 市場流動性依存:CDS の取引量が限られるため、暗黙ボラティリティは流動性ショックに敏感である。

- タームストラクチャーの存在:期間ごとに異なるスプレッド変動を捉える必要があり、短期・長期で分離されたボラティリティ曲線が構築される。

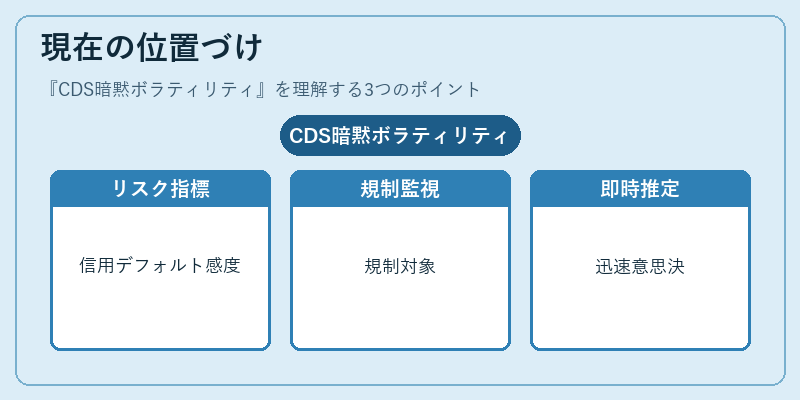

現在の位置づけ

近年、信用デリバティブ市場の拡大と規制強化に伴い、CDS暗黙ボラティリティは重要なリスク指標として位置付けられている。金融機関は内部統制やストレステストでこの指標を活用し、信用デフォルトスワップの価格変動性に対する感度分析を行う。また、規制枠組み(Basel III 等)ではクレジットリスク管理の一環として暗黙ボラティリティを監視対象とするケースが増えている。市場データの可視化技術向上により、リアルタイムでのボラティリティ推定が可能となり、投資家や規制機関はより迅速な意思決定を行えるようになっている。

×

続きを読むには確認が必要です