ガンマオプションとは、オプション価格の変動に対するヘッジ効率を定量化するために用いられる二次的感応度である。

概要

オプション取引では、基礎資産価格の変動に対してデルタ(一次感応度)が最も直線的なリスク指標として広く利用される。デルタヘッジを実行する際には、ポートフォリオ全体のデルタがゼロになるように株式や他の資産で調整し、価格変動による損益を最小化することが目的となる。しかし、オプション価格は基礎資産価格だけでなく、時間経過(テータ)、ボラティリティ(ベガ)といった要因にも非線形に依存している。そこで、デルタヘッジを継続的に行っても残る価格変動の二次項を測定する指標がガンマである。ガンマは「オプション価格が基礎資産価格の1単位変化に対してどれだけデルタを変えるか」を示す値であり、オプションの凸性(convexity)を表現する。

役割と機能

ガンマは主に以下の場面で活用される。

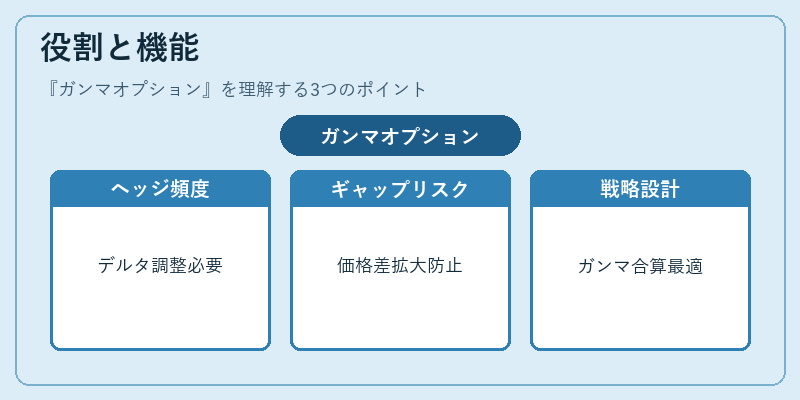

1. ダイナミックヘッジ:デルタヘッジを頻繁に調整する際、ガンマが高いオプションほどポートフォリオのデルタ変動が激しくなるため、ヘッジ頻度や必要資金量を予測できる。

2. ギャップリスク管理:市場が急激に動いた場合、ガンマが大きいと価格差(スプレッド)が拡大し、損失が増幅する可能性がある。したがって、ポジションのガンマを抑制することでギャップリスクを低減できる。

3. オプション価格モデル:ブラック–ショールズやローカル・ボラティリティモデルでは、ガンマは理論価格と実市場価格との差異を調整するために使用される。特に、ミスプライシングが生じた際のベータ(感応度)の再計算に不可欠である。

4. 戦略設計:ストラドルやバリアオプションなど、複数のオプションを組み合わせる戦略では、個々のガンマを合計して総ポジションのリスク特性を把握し、最適なヘッジ比率を決定する。

特徴

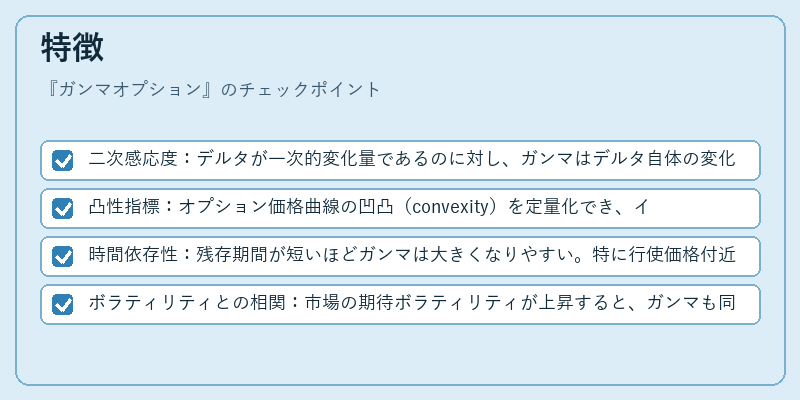

- 二次感応度:デルタが一次的変化量であるのに対し、ガンマはデルタ自体の変化率を測る。

- 凸性指標:オプション価格曲線の凹凸(convexity)を定量化でき、インザマネーほど高くなる傾向がある。

- 時間依存性:残存期間が短いほどガンマは大きくなりやすい。特に行使価格付近で急激に変動するため、ヘッジ頻度が増える。

- ボラティリティとの相関:市場の期待ボラティリティが上昇すると、ガンマも同時に増加しやすい。これはオプション価格が高く評価される場面で起こりやすい。

現在の位置づけ

近年の金融市場では、アルゴリズム取引や高頻度取引(HFT)の拡大に伴い、ガンマヘッジはリアルタイムで実行されるケースが増えている。特に、機関投資家はガンマスキャリングと呼ばれる手法を用いて、短期的な価格変動から利益を得つつリスクを抑える戦略を採用している。また、規制当局はギャップリスクや市場流動性への影響を考慮し、ガンマに関連する証拠金要件の見直しを進めている。さらに、クラウドベースのデータ解析プラットフォームが普及したことで、複数資産クラスにわたるガンマポジションの可視化と管理が容易になり、リスク管理の精度向上につながっている。

市場環境の変動(例:低ボラティリティ期から高ボラティリティ期への転換)では、ガンマスプレッドを利用したヘッジ戦略が重要性を増すため、金融機関は継続的にモデル更新とシナリオ分析を実施している。

続きを読むには確認が必要です