インザマネー・デルタヘッジとは、オプションの行使価格が現在の原資産価格よりも有利な位置にある状態(インザマネー)で、ポートフォリオのデルタをゼロまたは一定値に調整するヘッジ手法である。

概要

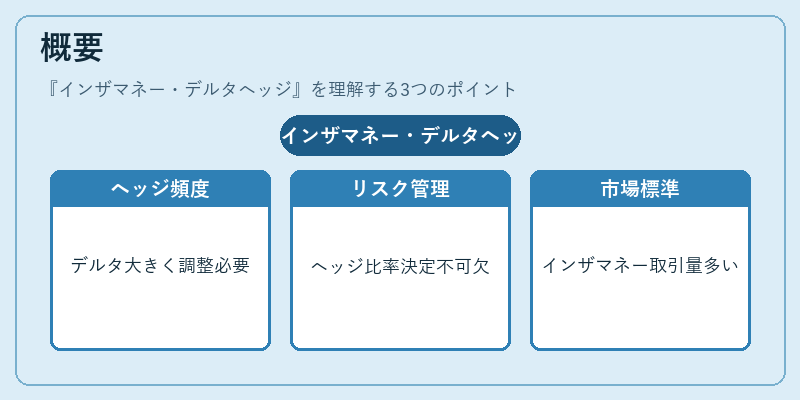

デルタヘッジは、オプション取引における価格変動リスクを抑制するために用いられる基本的な方法である。インザマネーのオプションは、行使価格が原資産価格よりも有利(コールなら高く、プットなら低く)であるため、デルタ値が大きくなる傾向がある。この特性により、ヘッジ対象となるポジションのサイズや調整頻度が異なり、リスク管理上重要なポイントとなる。インザマネー・デルタヘッジは、オプション市場で最も取引量が多いATM(アット・ザ・マネー)ヘッジと並び、デリバティブ取引における標準的な手法として位置付けられている。インザマネーのポジションは、原資産価格の変動に対して高い感応度を示すため、適切なヘッジ比率を決定することがリスク管理上不可欠である。

役割と機能

インザマネー・デルタヘッジは、主に以下の場面で活用される。

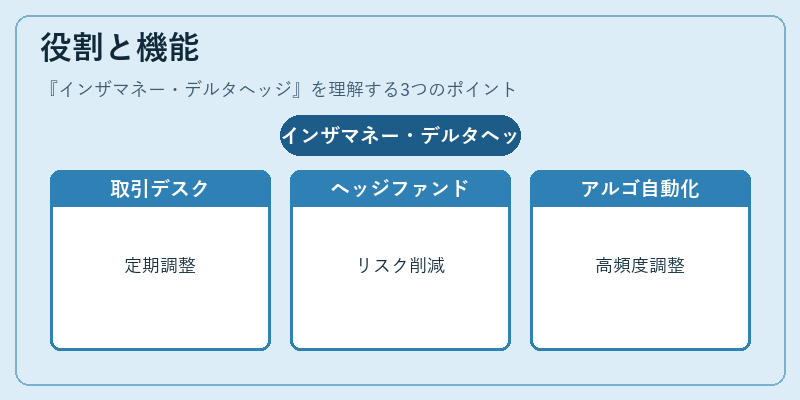

1. オプション取引デスク:クライアントのポートフォリオを市場変動から保護するため、定期的にデルタ調整を行う。

2. ヘッジファンド・機関投資家:複数のオプションを組み合わせた戦略(ストラドル・バリアオプション等)の総リスクを低減しつつ、収益性を維持する。

3. デリバティブ取引のシステム化:アルゴリズムベースで自動再調整を行い、人為的ミスやタイミング遅れを排除する。

ヘッジ比率は、ブラック‑ショールズモデル等の理論値に基づき算出されるが、実際には市場流動性・取引コスト・早期行使リスク(特にアメリカンオプション)を考慮して調整される。インザマネーの場合はデルタが大きくなるため、ポジションサイズの変更や頻繁な再調整が必要となり、取引コストが増大する点も重要である。

特徴

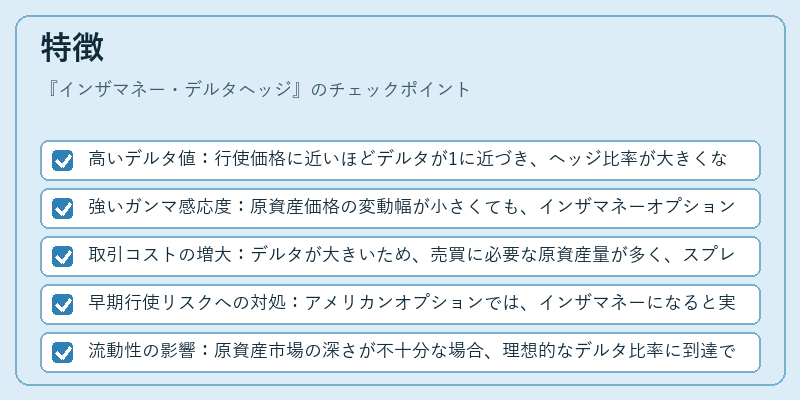

- 高いデルタ値:行使価格に近いほどデルタが1に近づき、ヘッジ比率が大きくなる。

- 強いガンマ感応度:原資産価格の変動幅が小さくても、インザマネーオプションは高いガンマを持つため、ヘッジポジションの再調整頻度が増える。

- 取引コストの増大:デルタが大きいため、売買に必要な原資産量が多く、スプレッドや手数料負担が高い。

- 早期行使リスクへの対処:アメリカンオプションでは、インザマネーになると実質的に行使される可能性が増すため、ヘッジ戦略を動的に変更する必要がある。

- 流動性の影響:原資産市場の深さが不十分な場合、理想的なデルタ比率に到達できず、実際のヘッジ効果が低下するリスクが存在する。

現在の位置づけ

近年、インザマネー・デルタヘッジはデリバティブ市場全体で不可欠なリスク管理手法として確立されている。特に以下の動向が顕著である。

- 自動化と高頻度取引:アルゴリズムトレーディングや機械学習を用いたリアルタイムヘッジシステムが普及し、再調整サイクルが短縮されている。

- 規制対応:Basel III・IV、EMIR等の枠組みで、デリバティブ取引に伴うポジション管理とレポーティング義務が強化され、ヘッジ比率の正確性が求められる。

- コスト最適化:取引コストやスリッページを抑えるため、ロジスティクス・市場データ解析に基づく最適化アルゴリズムが開発されている。

- 複合商品への応用:バリアオプションやCDSなどの高次元デリバティブでも、インザマネー状態でのデルタヘッジが重要な役割を果たす。

総じて、インザマネー・デルタヘッジは、原資産価格変動に対する敏感性と取引コストのトレードオフを管理しながら、金融機関や投資家がポートフォリオ全体のリスクプロファイルを安定化させるための中核的手法として位置づけられている。

続きを読むには確認が必要です