クロスアセットリスクファクター相関行列とは、複数資産クラスにまたがるリスク要因間の統計的相関を表す行列である。

目次

概要

金融機関は一つの市場だけでなく、株式・債券・為替・金利・信用など多様なアセットクラスを同時に管理する。リスクファクター(例:金利スワップレート、企業信用拡張率、株価ボラティリティ)はそれぞれが独立しているわけではなく、相互作用が存在するため、クロスアセット相関行列を構築し統計的依存性を把握する必要がある。これにより、ポートフォリオ全体のリスク評価やヘッジ戦略設計が可能となる。

役割と機能

- デリバティブ価格付け:クロスアセットスワップやバリア・ストラドルなど、多資産連動型派生商品は、基礎要因間の相関を前提にキャッシュフローが決定される。

- VaR・ストレステスト:多次元リスクファクターを同時に変動させることで、ポートフォリオ全体のバリューアットリスクを算出できる。

- ヘッジ設計:相関構造が分かれば、特定の資産クラスのリスクを他資産で効率的にヘッジできる。

- 規制資本計算:バスケットオプションやCDSポートフォリオの信用リスク評価時に相関情報が不可欠となる。

特徴

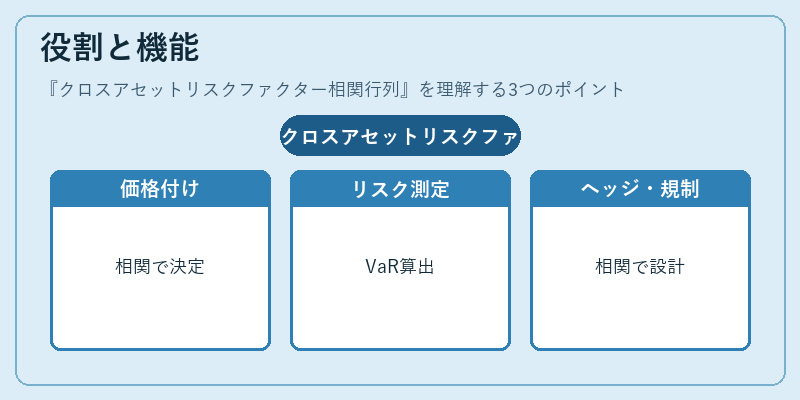

- 多次元構造:単一アセットの相関行列とは異なり、金利・株価・為替・信用スプレッドなど複数ファクターを同時に扱う。

- 高次元性と安定性問題:要因数が増えるほど推定誤差が拡大しやすく、サンプル不足時には縮小法(shrinkage)や主成分分析などで補正が必要。

- 市場インプライド vs 歴史的データ:派生商品価格から逆算した相関は即時性を持つがノイズも大きく、歴史的相関は安定だが遅延がある。

- 規制適合性:Basel III 以降の資本要件ではクロスアセット相関行列を用いた内部モデルが認められている。

現在の位置づけ

近年、機械学習やベイズ統計手法により高次元相関推定の精度向上が進む一方で、データ量不足や市場変動性の急激化による不安定性は依然として課題となっている。金融機関は内部モデル基準(IMR)を遵守しつつ、クロスアセット相関行列を活用したリスク管理フレームワークを構築しており、特に多国籍投資やヘッジファンドでのポートフォリオ最適化に不可欠なツールとして位置付けられている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事