CDSデュレーションヘッジとは、クレジット・デフォルト・スワップ(CDS)のデュレーションリスクを回避するために行うヘッジ手法である。

目次

概要

CDSは信用リスクを転移させる金融派生商品として広く利用されてきた。デュレーションとは、将来のキャッシュフローの加重平均期間を示す指標であり、金利変動に対する価格感応度を測る。CDSとその裏付け資産(例:債券)のデュレーションが一致しない場合、金利変動によって相殺されるべきリスクが残り、ポジションの価値が不安定になる。こうしたデュレーションミスマッチを除去するために設計されたヘッジ手法がCDSデュレーションヘッジである。

役割と機能

CDSデュレーションヘッジは、主に金融機関や保険会社が信用リスク管理の一環として実施する。具体的には、金利スワップやその他のデリバティブを用いて、CDSのデュレーションとポートフォリオ全体または特定資産のデュレーションを一致させる。これにより、金利変動が生じても信用スプレッドの変動によって相殺されるため、価格変動リスクが低減する。また、ヘッジ対象とする期間や量を調整しながら継続的にポジションを更新することで、デュレーションミスマッチを最小化する。

特徴

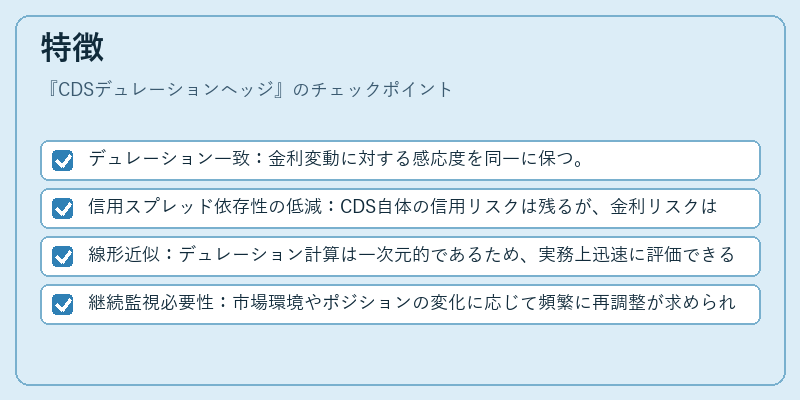

- デュレーション一致:金利変動に対する感応度を同一に保つ。

- 信用スプレッド依存性の低減:CDS自体の信用リスクは残るが、金利リスクはヘッジされる。

- 線形近似:デュレーション計算は一次元的であるため、実務上迅速に評価できる。

- 継続監視必要性:市場環境やポジションの変化に応じて頻繁に再調整が求められる。

現在の位置づけ

近年、規制当局はデュレーションリスクを含む金利・信用リスクの統合的管理を重視している。CDSデュレーションヘッジは、こうした枠組み内で資本効率を高めつつリスクを抑える手段として広く採用されている。また、ESG債や構造化金融商品においても、金利変動と信用リスクの相互作用が顕著なため、ヘッジ戦略は不可欠となっている。市場では、デュレーションベースのヘッジ手法を自動化・最適化する技術が進展しており、より精緻なリスク管理が可能になっている。

×

続きを読むには確認が必要です