可処分所得税額控除申請手続きとは、個人が所得に対して課される税金の一部を減免するために行う行政手続きである。

概要

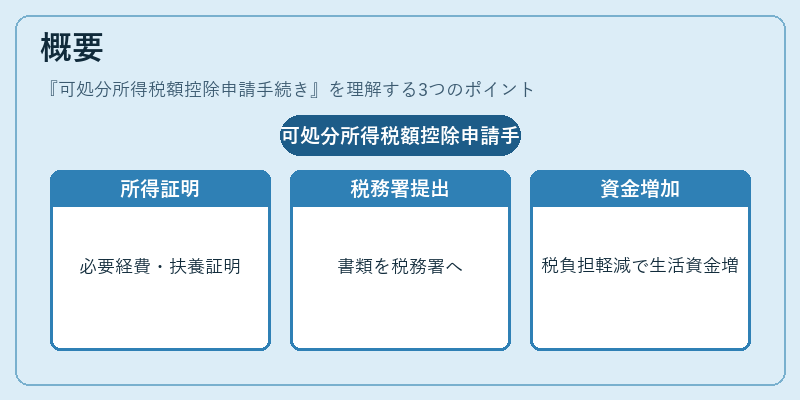

可処分所得は、総所得から各種必要経費や社会保険料等を差し引いた後に残る実質的な生活資金である。この額に対して課税される所得税の一部を減免する制度は、国税庁が定めた「所得税法」に基づき行われている。可処分所得税額控除申請手続きは、個人が自らの所得構造や生活状況に応じて必要経費・扶養家族等を証明し、税務署へ提出することで実施される。

この手続きは、住宅ローン控除や医療費控除などと同様に、個人が負担する税金の軽減を図り、可処分所得の増加を促す役割を果たしている。

役割と機能

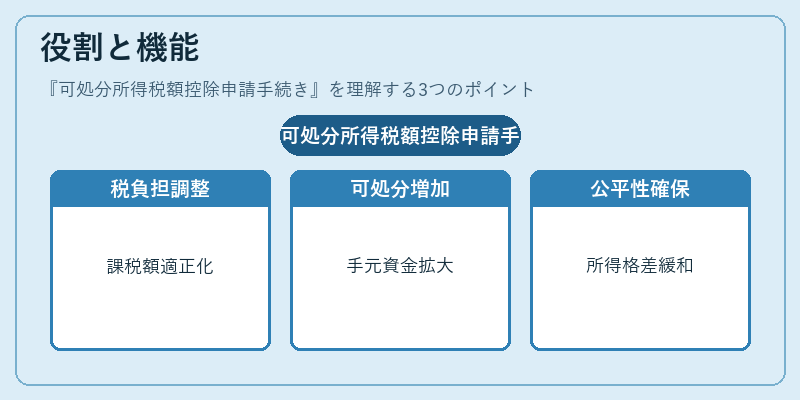

- 税負担の調整 – 所得水準や生活費用に応じて課税額を適正化し、個人の実質的な税負担を軽減する。

- 可処分所得の増加 – 減免される税金は直接手元資金に回り、家計の流動性比率向上や貯蓄・投資への投入が可能となる。

- 経済刺激策としての機能 – 大規模な控除実施は消費拡大を促し、景気循環に寄与するケースもある。

- 社会的公平性の担保 – 所得階層別に適用範囲や金額が異なるため、所得格差緩和への一助となる。

実際には、確定申告期間中に「源泉徴収票」「医療費控除明細書」等を添付し、税務署へ提出することで手続きが完了する。電子申請(e-Tax)も普及しており、オンラインでの手続きが可能になっている。

特徴

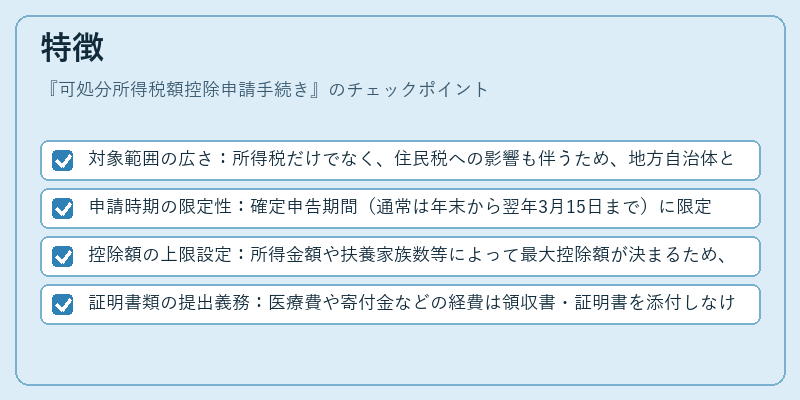

- 対象範囲の広さ:所得税だけでなく、住民税への影響も伴うため、地方自治体との連携が重要。

- 申請時期の限定性:確定申告期間(通常は年末から翌年3月15日まで)に限定される。

- 控除額の上限設定:所得金額や扶養家族数等によって最大控除額が決まるため、個人ごとに最適化が必要。

- 証明書類の提出義務:医療費や寄付金などの経費は領収書・証明書を添付しなければならない点で、事前準備が不可欠。

これらの特徴から、可処分所得税額控除申請手続きは「単なる節税策」ではなく、個人家計全体のバランス調整に寄与する重要な制度と位置付けられる。

現在の位置づけ

近年、低金利環境下で住宅ローン控除や教育費控除が拡充される一方、可処分所得税額控除申請手続きは「生活実態に即した税制改革」の一環として注目を集めている。

- 政策的背景:景気回復期には消費刺激策として、個人の可処分所得増加が重視される。

- デジタル化推進:e-Taxやマイナンバー制度の導入により、申請手続きの効率化と透明性向上が進む。

- 社会的課題への対応:高齢化社会で医療費負担が増大する中、医療費控除を含む可処分所得税額控除は生活保護の補完策として機能している。

今後は、所得格差対策や地方創生との連携も期待される。特に、若年層の住宅取得支援と併せた控除拡充が議論されており、可処分所得税額控除申請手続きは個人ファイナンスの中心的役割を担い続ける見通しである。

続きを読むには確認が必要です