カードローン返済シミュレーションレポート作成とは、個人が保有するカードローンの返済計画を数値的に予測し、その結果を文書化した報告書を作成するプロセスである。

概要

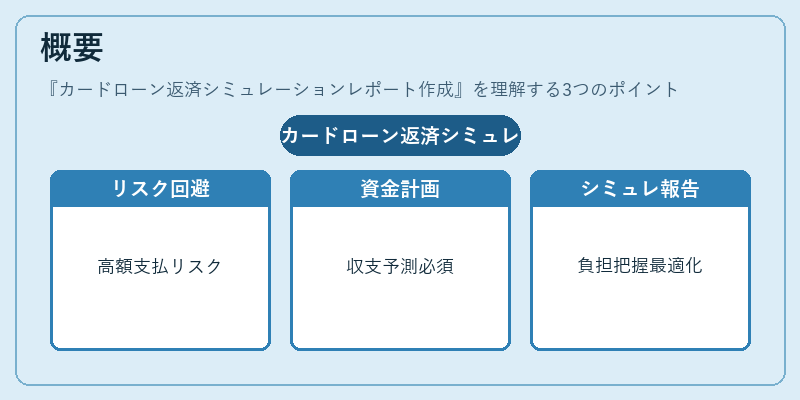

カードローンは無担保融資であり、金利や返済期間が柔軟な一方、リボ払い等の利用によって総支払額が膨らむリスクが高い。これに対処するため、借入者は自身の可処分所得と固定費を踏まえた上で、将来のキャッシュフローを予測し、返済計画を立てる必要がある。カードローン返済シミュレーションレポート作成は、そのような予測を定量化し、借入者に対して返済負担の把握と最適化策を提示するために発展した手法である。

歴史的には、個人金融教育が進むにつれ、消費者保護の観点から「返済シミュレーション」の要件が金融機関や公的機関によって求められるようになった。

役割と機能

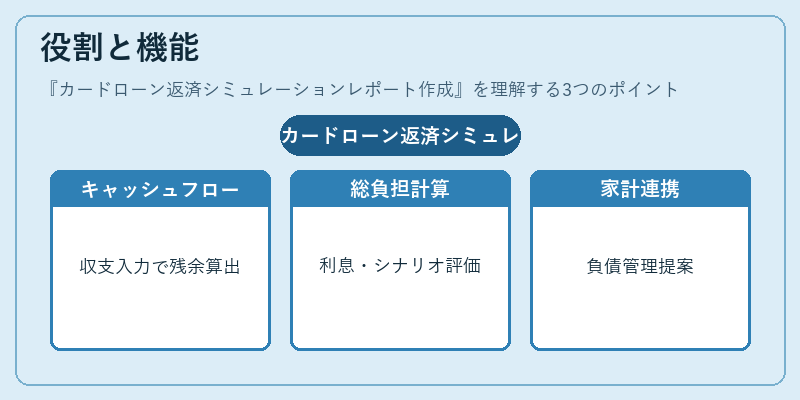

- キャッシュフロー可視化:月々の収入・支出を入力し、残余資金を算出することで、返済可能額を明示する。

- 総負担額の予測:利息計算式(日割り計算や複利)に基づき、期間中に発生する金銭的コストを推定する。

- シナリオ比較:固定金利・変動金利、早期繰上げ返済の有無など複数条件下での返済パターンを同時に評価できる。

- 家計全体への影響分析:住宅ローンや教育費等他資産との連携を考慮し、総合的な負債管理策を提案する。

これらは個人ファイナンスの枠組み内で「返済戦略立案」や「リスクマネジメント」の一環として活用される。

特徴

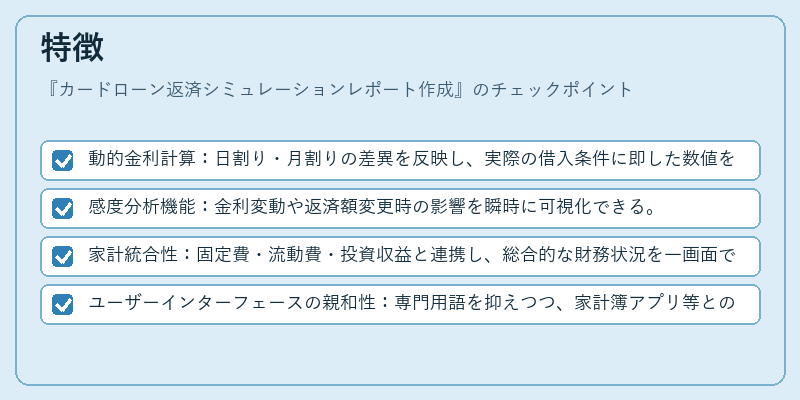

- 動的金利計算:日割り・月割りの差異を反映し、実際の借入条件に即した数値を提供する。

- 感度分析機能:金利変動や返済額変更時の影響を瞬時に可視化できる。

- 家計統合性:固定費・流動費・投資収益と連携し、総合的な財務状況を一画面で把握可能。

- ユーザーインターフェースの親和性:専門用語を抑えつつ、家計簿アプリ等との連携により入力負担を軽減する設計が特徴。

これらは他の単純返済計算ツールと比べて、総合的な財務シミュレーションを実現できる点で差別化される。

現在の位置づけ

近年、カードローン利用者数が増加する中、消費者保護規制や金融庁の指導により「返済計画の提示」が必須とされたケースが多い。デジタルバンキングやフィンテックアプリでは、自動積立・シミュレーション機能を組み込むことで、ユーザーが自らリスクを把握しやすくなっている。

また、高金利ローンの早期返済促進策として、金融機関はレポート作成ツールを提供し、顧客教育と同時に負債削減を図る戦略が広がっている。規制面では、過剰なリボ払い利用を抑制するための情報開示義務が強化されており、レポート作成はその一環として位置づけられる。

総じて、カードローン返済シミュレーションレポート作成は、個人ファイナンスにおける「負債管理」の基盤となりつつ、デジタル化と規制強化の両輪で進化を続けている。

続きを読むには確認が必要です