バーマンダオプションMCとは、複数の決済日で行使が可能なバーゲンタイプのデリバティブを、モンテカルロ法により価格付けする手法または商品である。

目次

概要

バーマンダオプションは、アメリカン型(任意時点)とヨーロピアン型(到期日のみ)の中間的な行使権を有し、事前に設定された一連の行使可能日(例えば毎月第1金曜など)でしか実行できない特徴を持つ。従来は二項木モデルや有限差分法で評価されてきたが、複数基盤資産・高次元リスクファクタを含む構造では解析的解が得られにくい。そこで「MC(モンテカルロ)」手法が導入され、確率過程のサンプルパスを多数生成し、各行使日で最適なキャッシュフローを計算することで価格付けを実現した。

役割と機能

バーマンダオプションMCは、投資家に対して流動性が高く、かつ複数の市場イベントや金利スワップ・通貨スワップ等との組み合わせでリスクヘッジを行えるツールとして利用される。特に、バリア条件付き(例:価格が一定レベルに達したら即時行使)やストラドル構造と組み合わせることで、ボラティリティ・ベガの調整が可能となり、デリバティブ取引戦略全体のリスク管理に寄与する。

特徴

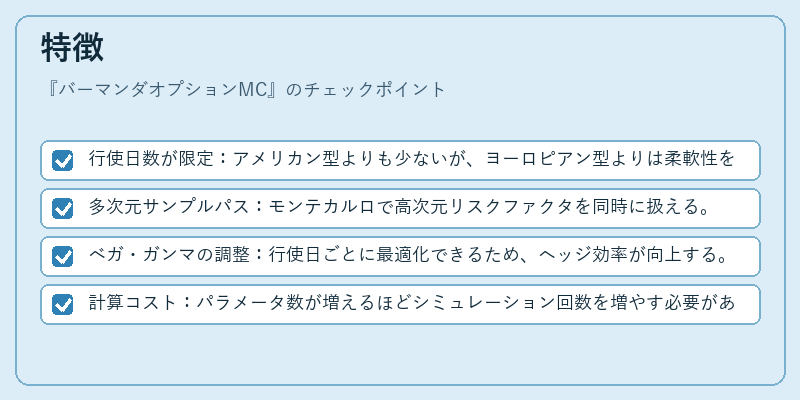

- 行使日数が限定:アメリカン型よりも少ないが、ヨーロピアン型よりは柔軟性を持つ。

- 多次元サンプルパス:モンテカルロで高次元リスクファクタを同時に扱える。

- ベガ・ガンマの調整:行使日ごとに最適化できるため、ヘッジ効率が向上する。

- 計算コスト:パラメータ数が増えるほどシミュレーション回数を増やす必要がある。

現在の位置づけ

近年の金融市場では、金利スワップ・通貨スワップ等複合デリバティブの需要が高まる中で、バーマンダオプションMCはヘッジ手段として注目されている。規制面では、VaRやストレステストにおいてモンテカルロベースの評価方法が推奨されるため、同種商品は監督当局からも高い信頼を得ている。また、クラウドコンピューティングの発展により、膨大なサンプルパスを短時間で生成できる環境が整いつつあり、実務導入のハードルが低下している。

×

続きを読むには確認が必要です