解約手数料の算定基準とは、投資信託やETFにおいて、売却時に発生する手数料を計算するために用いられるルールや指標である。

概要

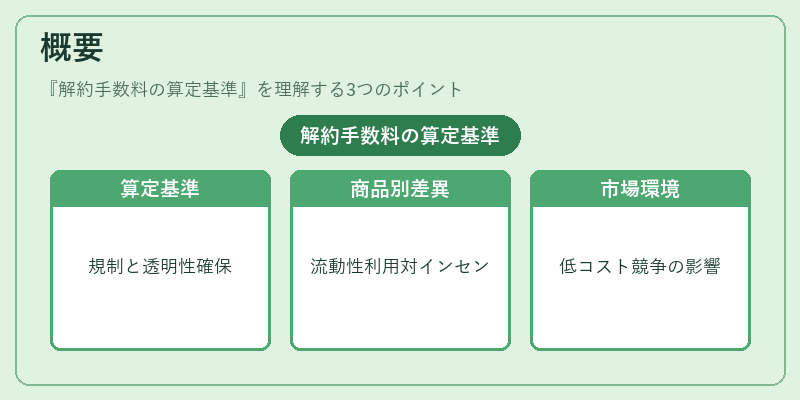

投資信託・ETFは、投資家が一定期間保有した後に解約(売却)する際に、運用会社や販売業者から手数料を請求される仕組みが存在する。これらの手数料は、取引コストや流動性リスク、管理費用の一部を賄うために設定されている。算定基準は、投資家への透明性確保と市場の公正性維持の観点から、金融庁等の規制機関が明文化しており、各運用会社・販売業者が遵守すべき指針として位置づけられている。

近年は低コスト化競争が激化し、手数料設定に対する敏感性が高まっている。特にETFは市場での流動性を活用して解約時に実質的な売却手数料を抑える傾向にある一方で、投資信託では一定期間保有を促すためのインセンティブとして解約手数料が設けられるケースが多い。算定基準はこうした商品特性と市場環境を踏まえて差別化されている。

役割と機能

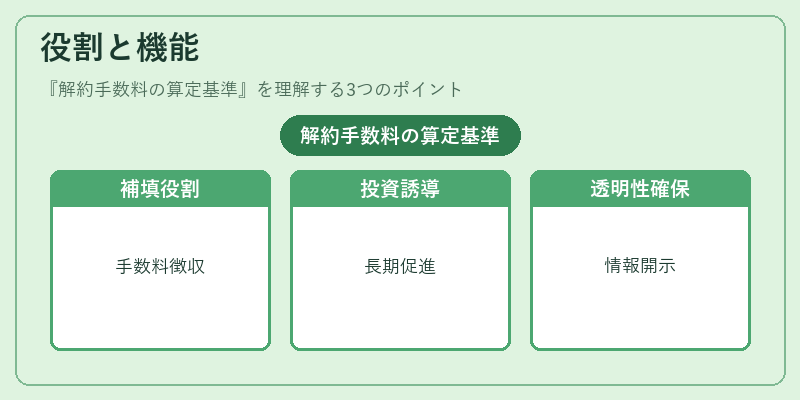

- 取引コストの補填

解約時に発生する売買手数料や清算費用を運営側が負担しないよう、投資家から一定割合または固定額で徴収する。 - 保有期間の誘導

高い解約手数料は短期的な頻繁取引を抑制し、長期投資志向を促す。特にiDeCoやつみたてNISA等の税優遇制度では、継続的保有が前提となるため重要なインセンティブである。 - 価格透明性の確保

手数料率・算定方法を明示することで、投資家は実質リターンを正確に把握でき、市場全体の効率性が向上する。 - 規制遵守と報告義務

金融庁等から求められる開示基準に合わせて算定方法を統一し、投資家保護を実現している。

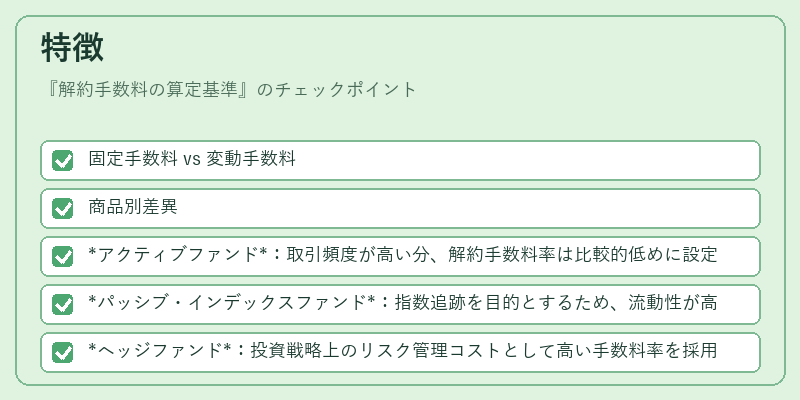

特徴

- 固定手数料 vs 変動手数料

一部のファンドでは解約額に対して一定率(例:0.5%)で計算されるが、他のファンドは売却金額の上限を設けてその範囲内で固定料金を設定するケースもある。 - 商品別差異

- アクティブファンド:取引頻度が高い分、解約手数料率は比較的低めに設定される傾向。

- パッシブ・インデックスファンド:指数追跡を目的とするため、流動性が高く、ETF化されたものではほぼ無料。

- ヘッジファンド:投資戦略上のリスク管理コストとして高い手数料率を採用。

- 税制連携

iDeCo対応投信やつみたてNISA等では、解約時に課税対象が限定されるため、手数料設定も税優遇と整合性を保つよう設計される。 - スマートベータ商品:リスク調整後のリターンを追求する際、ボラティリティやファンダメンタルズに応じた変動手数料が導入されるケースがある。

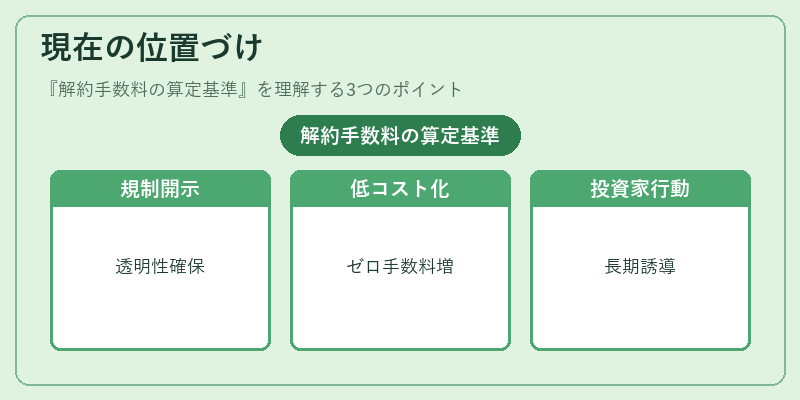

現在の位置づけ

近年、投資家の情報リテラシー向上と低コスト化競争の激化により、解約手数料の算定基準は「透明性」と「公平性」が最重要課題となっている。

- 規制強化:金融庁は投資信託・ETFの手数料開示を義務付けるとともに、過度な高額手数料に対するガイドラインを提示している。

- 市場動向:低コストインデックスファンドやETFが主流化し、解約手数料ゼロまたは極小のケースが増加。投資信託では、保有期間に応じて段階的に減額される「時間差引」方式が採用されることも多い。

- テクノロジーと自動化:オンライン証券やロボアドバイザーの普及に伴い、手数料算定プロセスはソフトウェアで一括管理され、ミスのリスクが低減している。

- 投資家行動への影響:解約手数料が高い商品では、短期売買を抑制し長期保有へ誘導する効果が確認されており、特に個人投資家のポートフォリオ構築戦略に組み込まれるケースが増えている。

以上より、解約手数料の算定基準は投資商品設計上不可欠な要素であり、規制・市場環境の変化とともに進化し続けている。

続きを読むには確認が必要です