即日契約とは、契約締結から実行までが同一営業日内に完了する金融取引形態である。

概要

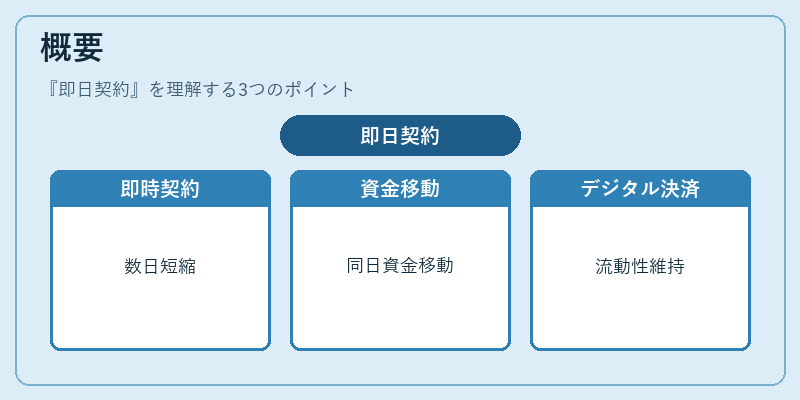

即日契約は、顧客が金融商品やサービスを選択し、必要書類の提出・審査・承認を経て、同一営業日で資金移動や契約内容の確定が行われる仕組みである。従来の数日から数週間にわたる契約プロセスを短縮し、資金需要の即時性に対応するために発展した。特にカードローンやリボ払い、住宅ローンの繰上げ返済、PayPayなどのデジタル決済サービスにおいて、顧客の流動性比率を維持しつつ迅速な資金調達を実現する手段として位置付けられている。

役割と機能

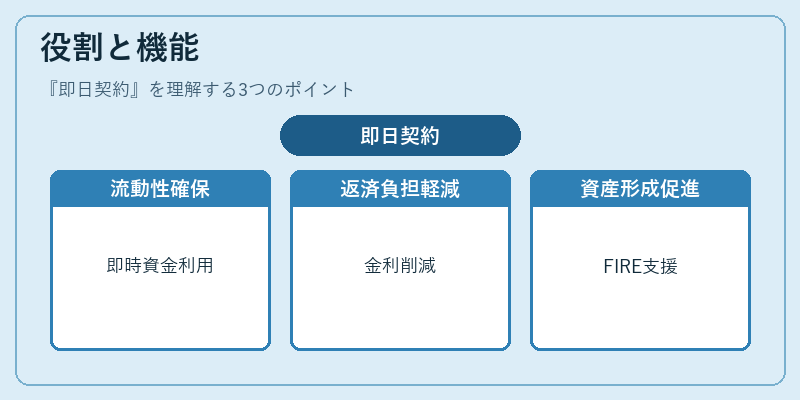

即日契約は、個人ファイナンスにおける「可処分所得」の増減をリアルタイムで反映させる役割を果たす。

- 流動性の確保:急な支出や投資機会に対し、資金を即座に利用可能にすることで、家計の流動性比率を維持する。

- 返済負担の軽減:カードローンやリボ払いでの即日契約により、返済スケジュールを短縮し、金利負担を削減できる。

- 資産形成の促進:自動積立や投資信託の即日契約により、時間分散効果を最大化し、FIRE(Financial Independence, Retire Early)を目指す個人の資産形成を支援する。

- デジタル化の推進:オンライン申請・審査の完結により、紙ベースの手続きから脱却し、家計簿アプリとの連携をスムーズにする。

特徴

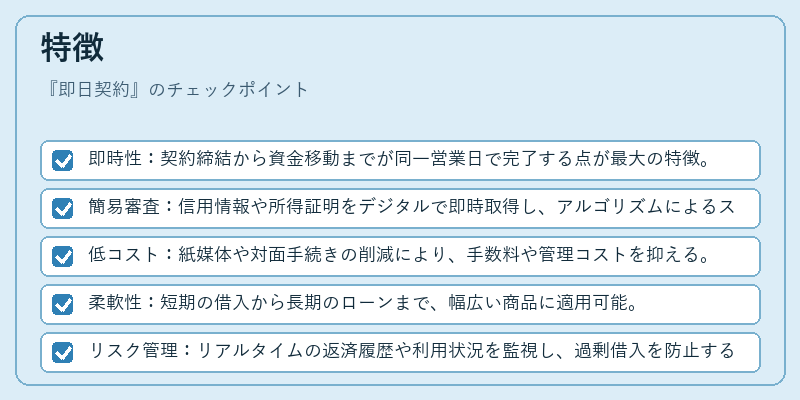

- 即時性:契約締結から資金移動までが同一営業日で完了する点が最大の特徴。

- 簡易審査:信用情報や所得証明をデジタルで即時取得し、アルゴリズムによるスクリーニングを行う。

- 低コスト:紙媒体や対面手続きの削減により、手数料や管理コストを抑える。

- 柔軟性:短期の借入から長期のローンまで、幅広い商品に適用可能。

- リスク管理:リアルタイムの返済履歴や利用状況を監視し、過剰借入を防止する仕組みが組み込まれる。

現在の位置づけ

近年、金融テクノロジーの進展により、即日契約は個人ファイナンスの標準的な選択肢となっている。デジタルバンキングやフィンテック企業が提供する即日ローンや即日リボ払いは、顧客のニーズに応じた柔軟な資金調達手段として広く採用されている。規制面では、消費者保護を目的とした透明性の確保や返済計画の明示化が求められ、金融庁や各国の金融監督機関が指針を定めている。

一方で、即日契約の普及に伴い、過剰借入や金利過剰のリスクが指摘されている。金融機関は、信用スコアリングの精度向上や返済シミュレーション機能の充実を図り、健全な金融サービス提供を目指している。

総じて、即日契約は個人の資金需要に迅速に応えることで、可処分所得の活用効率を高め、家計の流動性を維持しつつ、長期的な資産形成やFIRE実現を支援する重要な金融手段として位置付けられている。

続きを読むには確認が必要です