即日契約審査とは、金融機関が顧客からの申し込みを受けて、同一営業日内に信用情報や返済能力を評価し、契約可否を決定する審査プロセスである。

概要

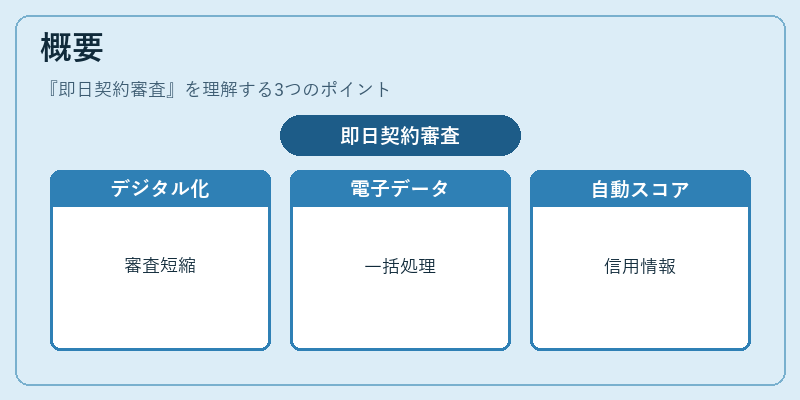

即日契約審査は、デジタル化と顧客ニーズの高速化に伴い、従来の数日を要する審査を短縮した手法である。主にカードローン、リボ払い、オンライン自動車ローンなど、即時の資金供給が求められる商品で採用される。従来の紙ベースの審査フローを電子データで一括処理し、信用情報機関からの情報取得や自動スコアリングを組み合わせることで、審査時間を大幅に短縮している。

役割と機能

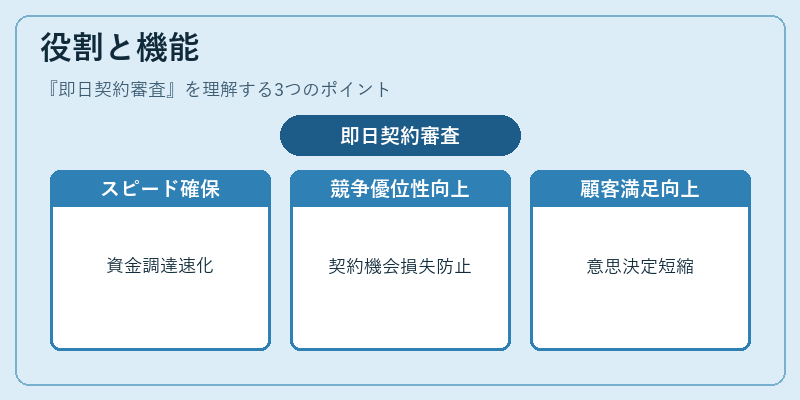

即日契約審査は、顧客の資金調達のスピードを確保し、競争優位性を高める役割を果たす。金融機関は、同日内に契約可否を提示することで、顧客の即時ニーズに応え、契約機会の損失を防ぐ。特に、クレジットカードやリボ払いの申し込み、オンラインでの住宅ローン審査において、顧客の意思決定サイクルを短縮し、顧客満足度向上に寄与する。

特徴

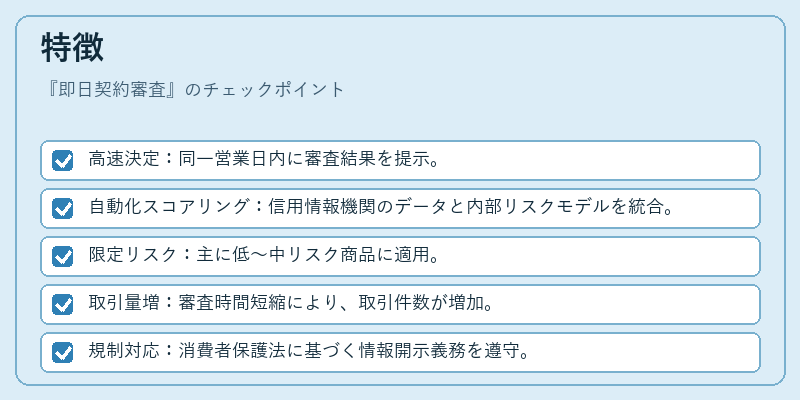

- 高速決定:同一営業日内に審査結果を提示。

- 自動化スコアリング:信用情報機関のデータと内部リスクモデルを統合。

- 限定リスク:主に低~中リスク商品に適用。

- 取引量増:審査時間短縮により、取引件数が増加。

- 規制対応:消費者保護法に基づく情報開示義務を遵守。

現在の位置づけ

近年、フィンテック企業の台頭と顧客の即時性志向により、即日契約審査は主流の審査手法となっている。金融機関は、AI・機械学習を活用したリスク評価モデルを導入し、審査精度と速度の両立を図っている。規制当局は、消費者保護を重視し、審査過程の透明性と不当な差別を防止するための指針を提示している。結果として、即日審査は金融サービスの利便性向上と市場競争力強化に不可欠な要素として位置づけられている。

続きを読むには確認が必要です