遺留分侵害時の財産評価とは、遺留分の侵害が認定された際に、遺産の評価額を算定するための手続き及び基準を指す。

概要

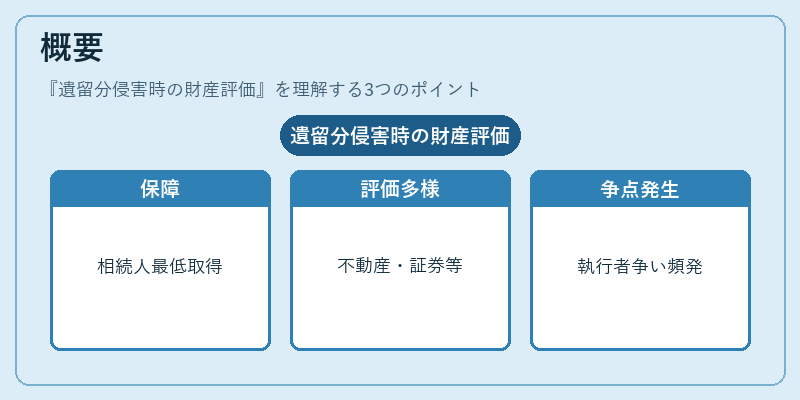

遺留分は、遺言や遺産分割協議において、法定相続人が最低限取得すべき相続分を保障する制度である。遺留分の侵害が認定されると、被侵害相続人は遺留分の取得を請求できる。遺留分の取得額は、遺産全体の評価額に対して計算されるため、正確な財産評価が不可欠である。評価は、遺産の種類(不動産・有価証券・現金等)ごとに異なる方法が定められており、遺言執行者や遺産分割協議において争点となることが多い。

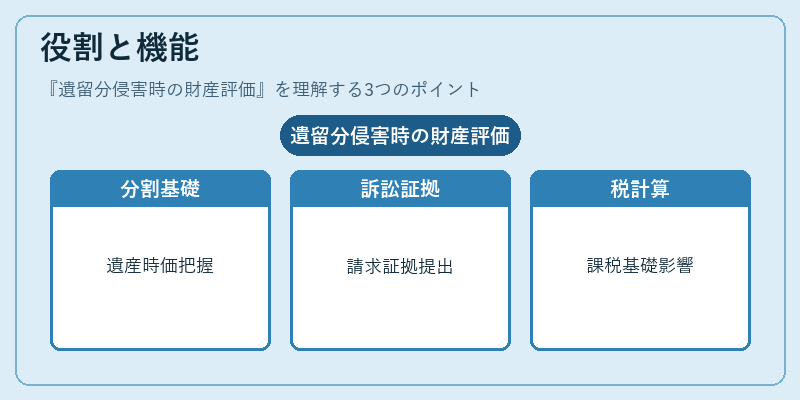

役割と機能

遺留分侵害時の財産評価は、以下のような場面で機能する。

1. 遺産分割協議の基礎

遺留分の取得額を算定するために、遺産全体の時価を把握し、各相続人への配分を決定する。

2. 遺留分請求訴訟の証拠

侵害請求訴訟において、被侵害相続人は遺産評価額を証拠として提出し、裁判所に遺留分の取得を認めさせる。

3. 相続税計算の補助

遺産評価額は相続税の課税基礎となるため、遺留分侵害時の評価は相続税額の算定にも影響を与える。

特徴

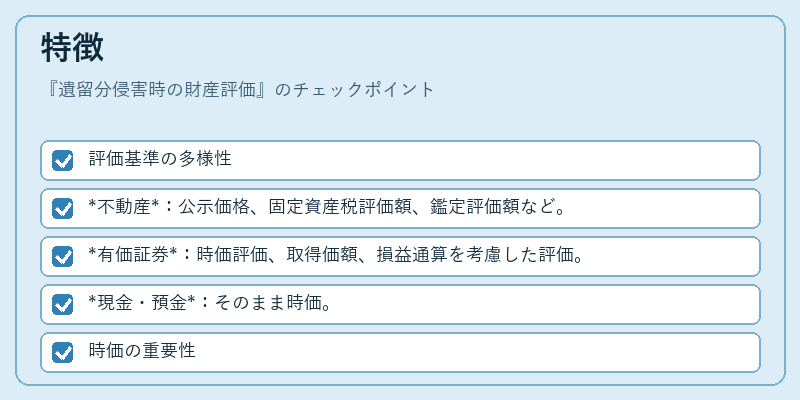

- 評価基準の多様性

- 不動産:公示価格、固定資産税評価額、鑑定評価額など。

- 有価証券:時価評価、取得価額、損益通算を考慮した評価。

- 現金・預金:そのまま時価。

- 時価の重要性

遺留分侵害時は、遺産の評価額を「死亡時点の時価」または「訴訟決定時点の時価」に基づくことが多い。 - 専門家の関与

鑑定士、税理士、弁護士が評価を行い、裁判所に報告書を提出するケースが一般的。 - 法的根拠

民法の遺留分規定に加え、税法や裁判所の判例が評価方法を示す。

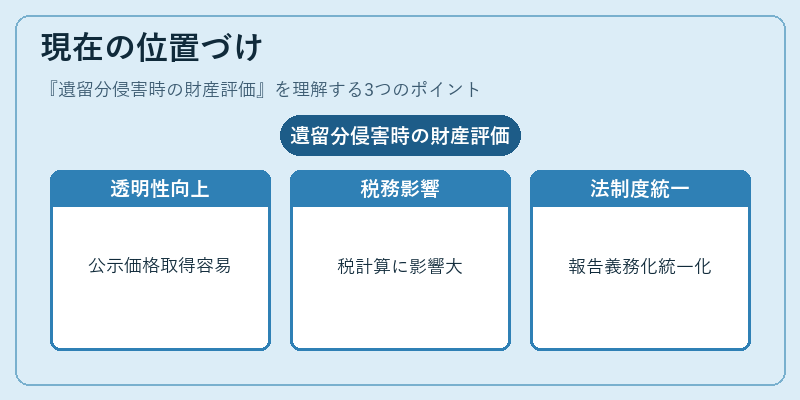

現在の位置づけ

近年、電子化の進展により不動産の公示価格や取引価格データが容易に取得できるようになり、評価の透明性が向上している。

一方で、遺留分侵害が認定されるケースは依然として相続訴訟の中核を成し、専門家の需要は高い。

税制改正や相続税の軽減措置の変更に伴い、遺留分侵害時の評価額が相続税計算に与える影響も注目されている。

また、遺産分割協議の円滑化を図るため、民事訴訟法の改正により、評価報告書の提出義務や評価方法の統一化が進められている。

遺留分侵害時の財産評価は、遺産分割の公正を担保し、相続人間の権利保護を実現するための重要な手続きである。

続きを読むには確認が必要です