遺産分割協議とは、被相続人の財産を相続人間で公平に分配するために行われる協議のことである。

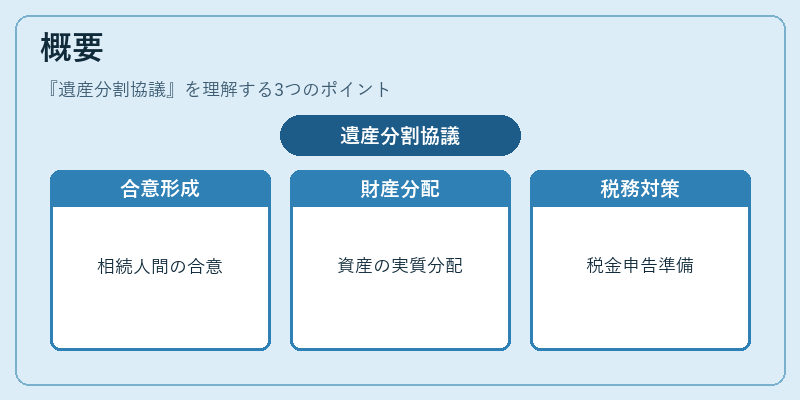

概要

遺産分割協議は、民法上の相続に関する手続きの一環として位置づけられ、遺言が存在しない場合や遺言の内容に相続人全員が合意できない場合に実施される。協議の目的は、相続財産の実質的な分配方法を決定し、相続税申告や財産管理の基礎を整えることである。相続人は、遺産の種類(不動産、金融資産、負債等)や相続分に応じて、分割方法を協議し、合意書を作成する。

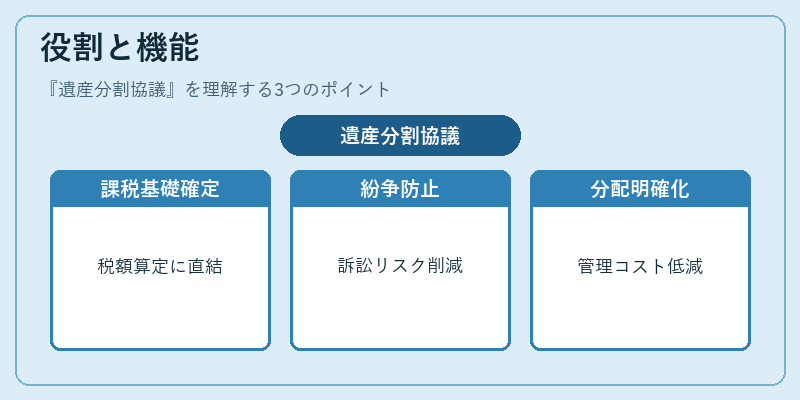

役割と機能

遺産分割協議は、相続税の課税基礎を確定する重要な手続きである。協議で決定した相続分は、相続税申告時に評価額の算定に直接影響し、税額の算出や分離課税の適用判断に不可欠である。さらに、遺産分割協議は相続人間の紛争を未然に防止する機能も持つ。協議を通じて相続財産の分配方法を明確にすることで、後の訴訟リスクや管理コストを削減できる。

特徴

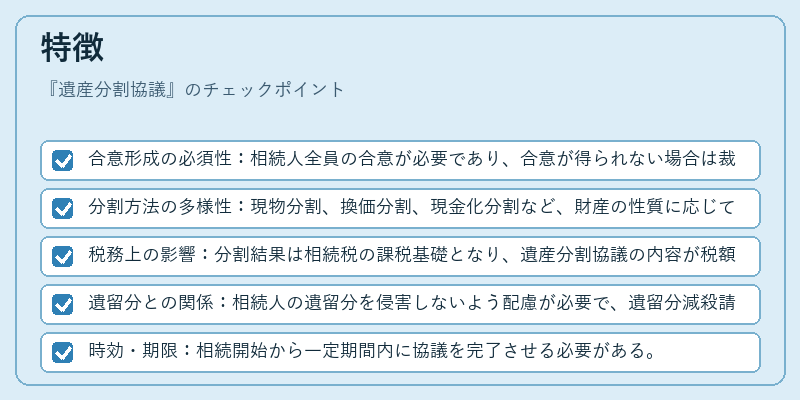

- 合意形成の必須性:相続人全員の合意が必要であり、合意が得られない場合は裁判所に遺産分割調停を申し立てる必要がある。

- 分割方法の多様性:現物分割、換価分割、現金化分割など、財産の性質に応じて柔軟に選択できる。

- 税務上の影響:分割結果は相続税の課税基礎となり、遺産分割協議の内容が税額に直結する。

- 遺留分との関係:相続人の遺留分を侵害しないよう配慮が必要で、遺留分減殺請求のリスクを回避する。

- 時効・期限:相続開始から一定期間内に協議を完了させる必要がある。

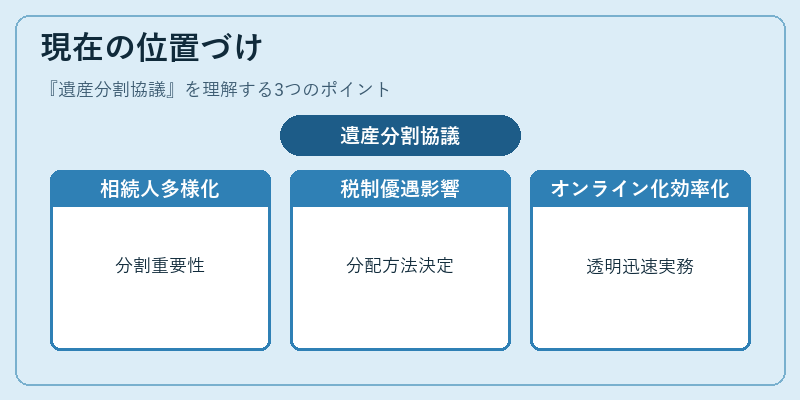

現在の位置づけ

近年、相続税の課税基準や遺産分割調停制度の見直しが進む中、遺産分割協議は相続手続きの中核を成す。相続人が多様化し、複数世代にわたる相続財産が増加する中、協議のスムーズな進行が重要視されている。税制面では、相続税の減免措置や分離課税の適用範囲が拡大しており、協議で決定した分配方法が税務上の優遇措置に影響を与えるケースが増えている。さらに、オンライン化や専門家の活用により、協議の効率化が図られ、遺産分割協議の実務はより透明かつ迅速に行われるようになっている。

続きを読むには確認が必要です