遺産分割協議書の保管とは、遺産分割に関する当事者間の合意内容を文書化し、法的効力を保持するために一定期間保管する行為である。

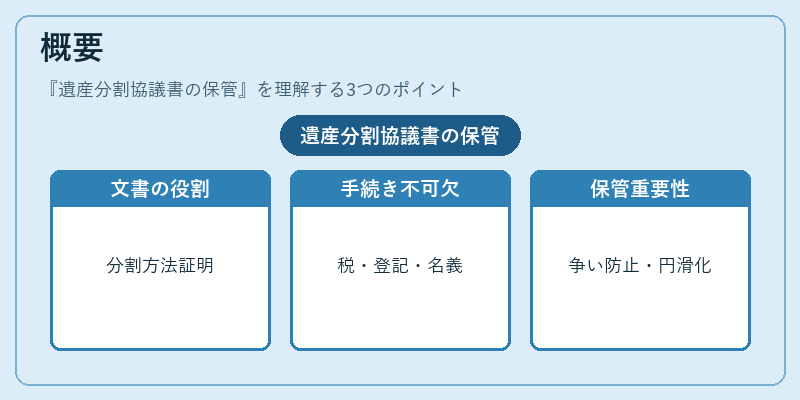

概要

遺産分割協議書は、被相続人の遺産を相続人間でどのように分配するかを明文化した文書である。相続人が合意した分割方法を証明するため、相続税申告や不動産登記、株式名義変更などの法的手続きに不可欠である。遺産分割協議書が存在しない場合、相続人間の争いが生じやすく、相続税の計算や遺産分配に関する行政手続きが遅延する恐れがある。したがって、遺産分割協議書の保管は、相続手続きの円滑化と税務・登記上の正確性を確保するために設けられた重要な要件である。

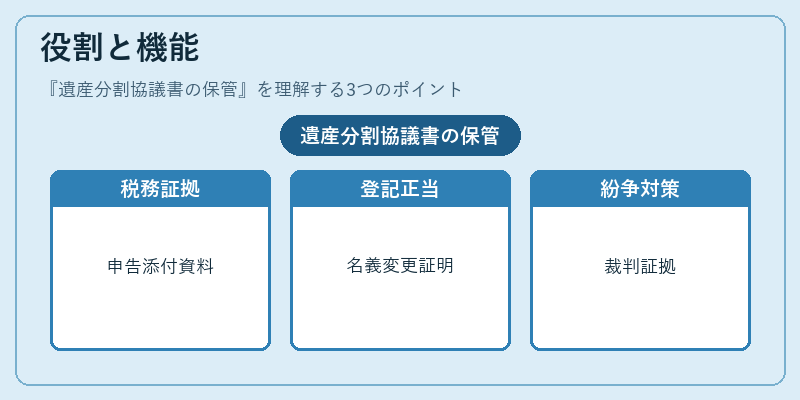

役割と機能

遺産分割協議書の保管は、以下のような具体的な場面で機能する。

- 相続税申告:税務署に提出する相続税申告書の添付資料として、遺産の分割比率や評価額を裏付ける証拠となる。

- 不動産登記:不動産の名義変更を行う際、登記所に対して分割協議書を提示し、権利移転の正当性を証明する。

- 株式・金融資産の名義変更:株式や投資信託等の名義変更手続きにおいて、分割内容を示す書類として必要とされる。

- 紛争解決:相続人間で後日争いが発生した場合、保管された協議書が裁判所や調停機関で証拠として採用される。

- 税務調査:税務署が相続税の課税対象資産を確認する際、保管書類が調査の根拠資料となる。

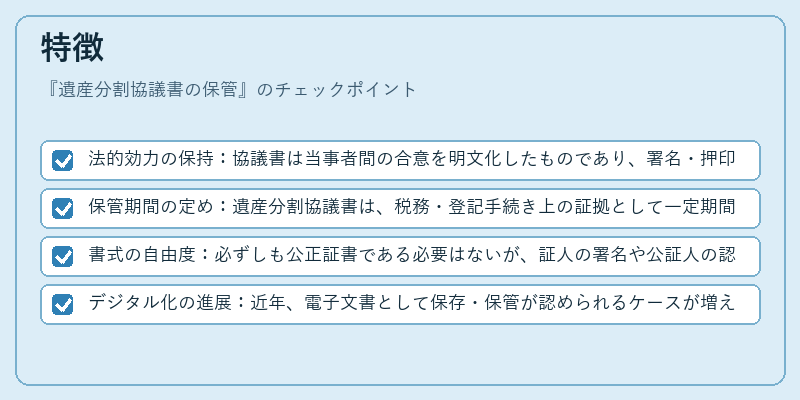

特徴

- 法的効力の保持:協議書は当事者間の合意を明文化したものであり、署名・押印・証人の有無に応じて、法的効力の強度が変化する。

- 保管期間の定め:遺産分割協議書は、税務・登記手続き上の証拠として一定期間保管することが求められる。保管期間は、相続税の申告期限から数年にわたり、長期にわたる紛争や調査に備える。

- 書式の自由度:必ずしも公正証書である必要はないが、証人の署名や公証人の認証を付けることで、後の紛争防止に有効である。

- デジタル化の進展:近年、電子文書として保存・保管が認められるケースが増えており、紙媒体に加えてデジタルコピーを保管することが推奨される。

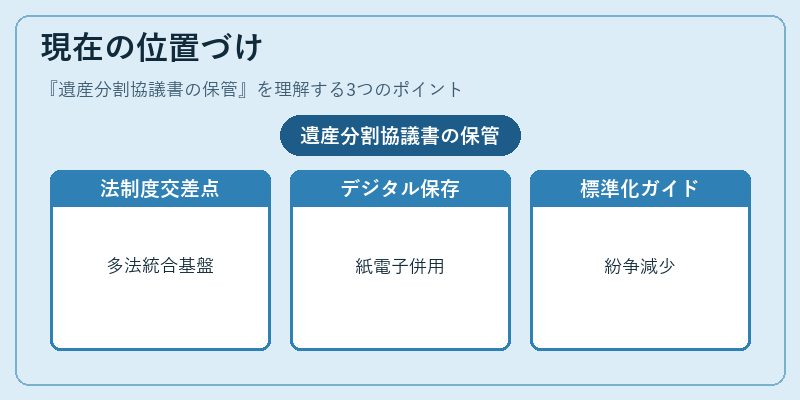

現在の位置づけ

遺産分割協議書の保管は、相続税法・不動産登記法・会社法等の多様な法制度の交差点に位置し、相続手続き全体の基盤となっている。近年は、相続税の課税基準の見直しや、遺産分割に伴う不動産評価の厳格化が進む中で、保管書類の正確性と保全性が一層重要視されている。さらに、デジタル化の進展により、電子保存が法的に認められるケースが増加しており、相続人は紙媒体と電子媒体の両方で保管を行うことが一般的になっている。税務調査や登記手続きの効率化を図るため、保管方法の標準化やガイドラインの整備が進められている。これらの動向は、相続手続きの透明性と迅速性を高め、相続人間の紛争を減少させることを目的としている。

続きを読むには確認が必要です