金先物オプション行使価格とは、金先物取引におけるオプションの権利を実行する際に、購入または売却が決定される固定価格である。

目次

概要

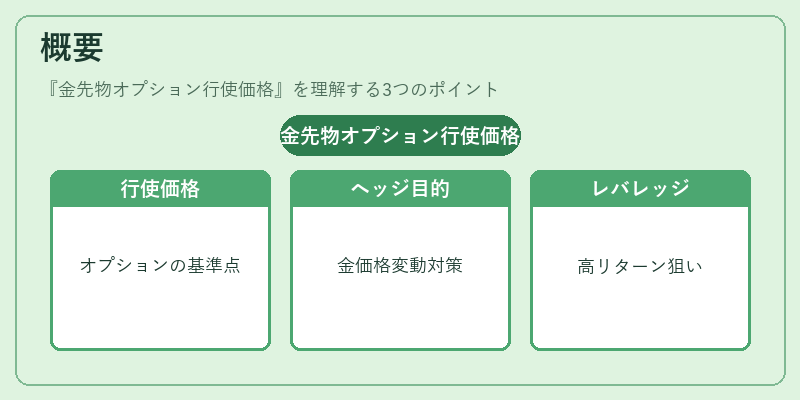

金先物オプション行使価格は、オプション契約書に明記された「ストライク・プライス」と呼ばれ、原油やLNGなど他のコモディティと同様に取引所上場の標準化商品である金先物に適用される。金市場では、投資家が金価格の変動リスクをヘッジしたり、レバレッジ効果を狙うためにオプションを利用する際に不可欠なパラメータとなっている。

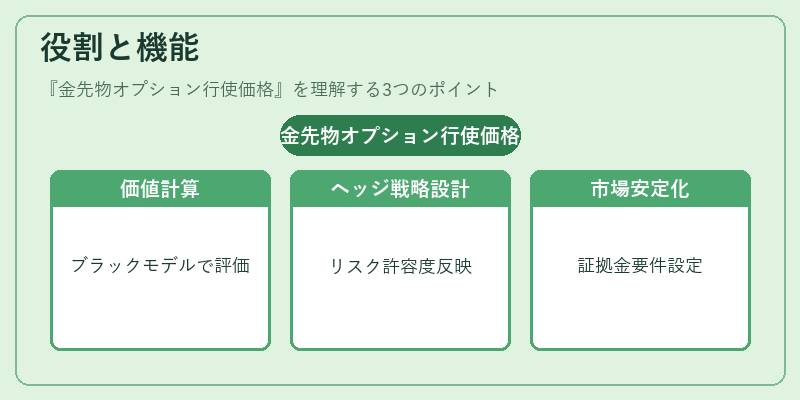

役割と機能

行使価格は、オプションの価値計算(ブラック・ショールズモデル等)やヘッジ戦略設計において中心的役割を果たす。投資家は市場予想と自身のリスク許容度を反映し、適切な行使価格を選択することで、金価が上昇した場合にはコールオプションで利益確定、下落した場合にはプットオプションで損失限定を図る。さらに、取引所は各行使価格に対して証拠金要件や清算手続きを設定し、市場の流動性と安定性を維持する。

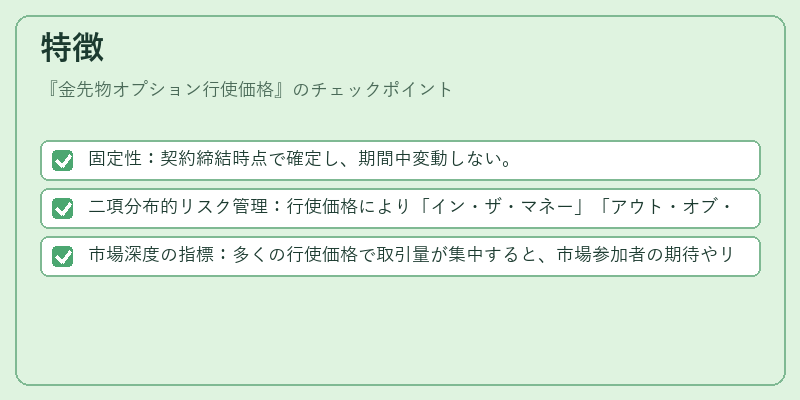

特徴

- 固定性:契約締結時点で確定し、期間中変動しない。

- 二項分布的リスク管理:行使価格により「イン・ザ・マネー」「アウト・オブ・ザ・マネー」の区別が明確化される。

- 市場深度の指標:多くの行使価格で取引量が集中すると、市場参加者の期待やリスクプレミアムを読み取りやすい。

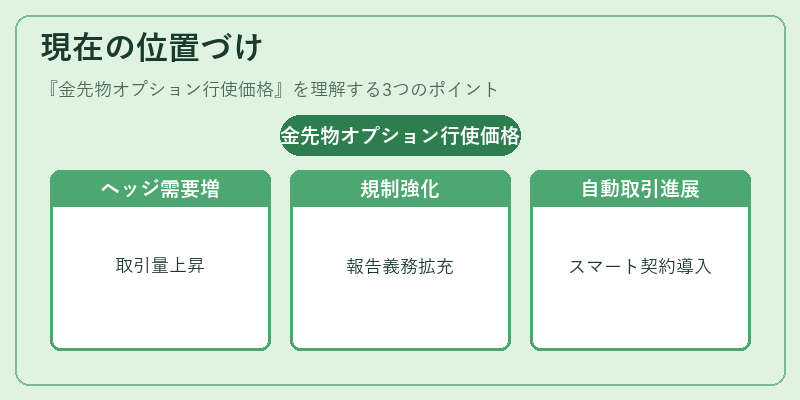

現在の位置づけ

近年、金市場は低金利環境と地政学的不安定性により投資家のヘッジ需要が拡大している。その結果、金先物オプションの取引量は増加傾向にあり、行使価格設定も多様化してきている。規制面では、証券取引所や金融庁がオプション市場の透明性と公正性を確保するため、行使価格別のレポート義務やリスク管理基準を強化している。また、デジタル資産との連携により、金先物オプションの自動取引・スマートコントラクト化が進められ、将来的には従来型の行使価格設定手法と新たな価格決定メカニズムが共存する可能性が高まっている。

×

続きを読むには確認が必要です