Commodity Index Futures Options Hedgingとは、商品指数先物に対するオプションを利用して、基礎となる商品や商品指数の価格変動リスクをヘッジする戦略である。

概要

商品指数は複数の主要なコモディティ(原油・金属・農産物等)を代表的に組み入れた指標で、個別商品の価格変動を分散しつつ市場全体のトレンドを反映する。先物取引とオプションは、指数単位で行われるため、投資家は一括して多数の商品リスクを管理できるようになった。商品インデックス先物オプションヘッジは、1970年代後半から1980年代にかけて、エネルギー価格の急激な変動や金属市場のボラティリティ増大に対応するために発展した。指数ベースのヘッジ手法は、個別先物と比べて取引コストを抑えつつ、広範囲のリスクを一括でカバーできる点が特徴である。

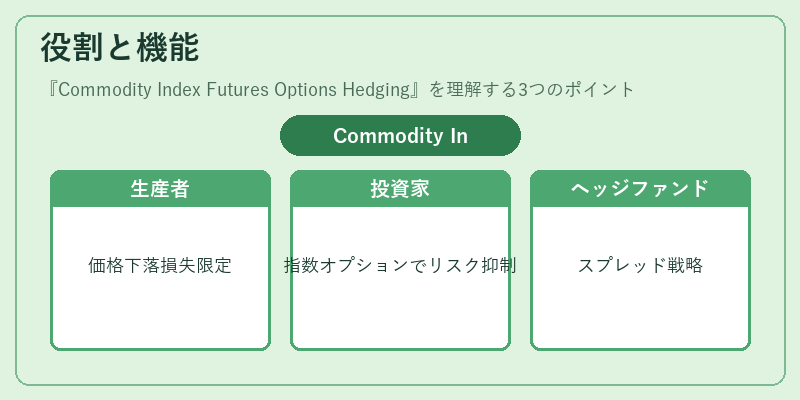

役割と機能

商品インデックス先物オプションヘッジは、主に以下の場面で活用される。

1. 生産者・消費者の収益安定化:原油や農産物を大量に取引する企業が、指数ベースのコール/プットを購入し、価格下落時の損失を限定すると同時に上昇リスクも抑える。

2. 投資ファンド・ポートフォリオマネージャー:商品インデックスへのエクスポージャーを確保しつつ、オプションプレミアムで下落リスクをヘッジすることで、収益性と安全性のバランスを図る。

3. ヘッジファンド・投機家:指数オプションを組み合わせたスプレッドやストラドルで、市場全体のボラティリティを利用したレバレッジ戦略を実行する。

取引は通常、指数先物に対してコールまたはプットを購入(または売却)し、そのオプションの権利行使価格と満期日でヘッジ比率を設定することで構成される。指数の分散効果により、個別商品の極端な変動が全体に与える影響を低減できる点が重要。

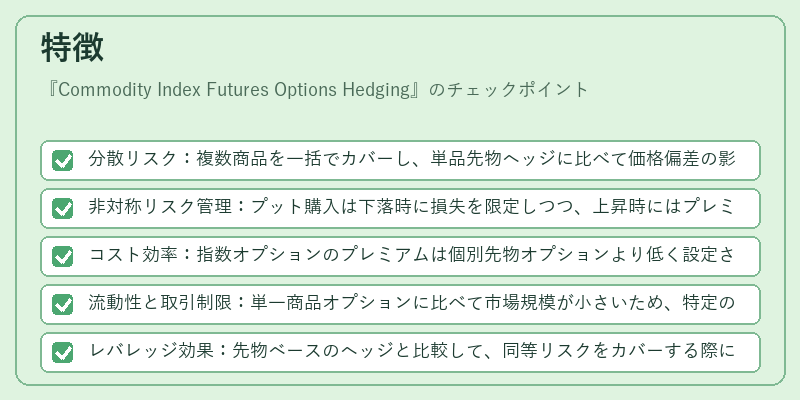

特徴

- 分散リスク:複数商品を一括でカバーし、単品先物ヘッジに比べて価格偏差の影響を抑制。

- 非対称リスク管理:プット購入は下落時に損失を限定しつつ、上昇時にはプレミアム分のみが機会費用となる。

- コスト効率:指数オプションのプレミアムは個別先物オプションより低く設定されることが多い。

- 流動性と取引制限:単一商品オプションに比べて市場規模が小さいため、特定の満期や権利行使価格での流動性は限定的。

- レバレッジ効果:先物ベースのヘッジと比較して、同等リスクをカバーする際に必要な資本が少なくて済むケースがある。

これらの特徴は、ヘッジ対象となるポートフォリオや企業のリスク許容度、取引コストとのトレードオフによって最適化される。指数オプションを組み合わせたスプレッド戦略(例:バタフライ・スプレッド)により、ボラティリティが高い時期でもヘッジ効率を維持できる点も注目される。

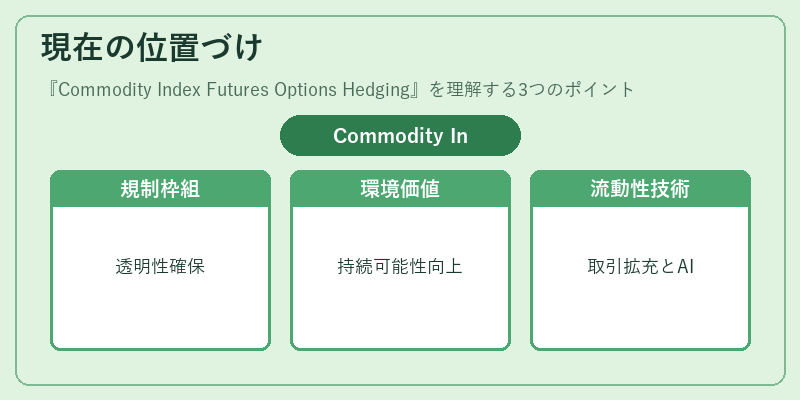

現在の位置づけ

近年の商品市場はエネルギー価格の変動性増大や金属需給バランスの不安定化、農産物に対する気候リスクの拡大など、多様な要因でボラティリティが高騰している。こうした環境下では、商品インデックス先物オプションヘッジは、企業や投資家にとって不可欠なリスク管理手段となりつつある。

- 規制枠組み:米国CFTC(Commodity Futures Trading Commission)や欧州EFSAなどの監督機関が、商品オプション市場に対する透明性と公正取引を確保するためのルールを強化している。指数ベースのヘッジは、個別先物と同様にレポート義務対象となる。

- ESG・サステナビリティ:投資家が環境・社会的要因を重視する中で、商品インデックス(特に再生可能エネルギーや希少金属)のヘッジは、ポートフォリオの持続可能性向上に寄与。

- 市場流動性:指数オプション市場は個別先物より小規模だが、主要な商品インデックス(例:CRB、S&P GSCI)では取引量が増加傾向にある。特定の満期や権利行使価格での流動性は依然として課題だが、取引所のオプション枠組み拡充によって改善が進む見込み。

- 技術革新:デリバティブ取引における自動化・AI活用が進展し、ヘッジ戦略の設計・実行速度が向上している。指数オプションは複数商品を同時に扱うため、アルゴリズムベースのポートフォリオ最適化で特に有効。

総じて、Commodity Index Futures Options Hedging は、広範な商品リスクを一括管理しつつ、コストと流動性のバランスを取る手段として、企業・投資家にとって重要度が高まっている。市場環境や規制の変化に応じて、ヘッジ戦略は継続的に進化していくと予測される。

続きを読むには確認が必要です