変動金利証券のコンベクシティとは、基準金利(例:LIBOR・SOFR)の変動に対する価格感応度の曲率を示す指標である。固定金利債と異なり、クーポンが定期的に再設定されるため、価格は金利変動に対して非線形の反応を示し、その非線形性を測定するのがコンベクシティである。

目次

概要

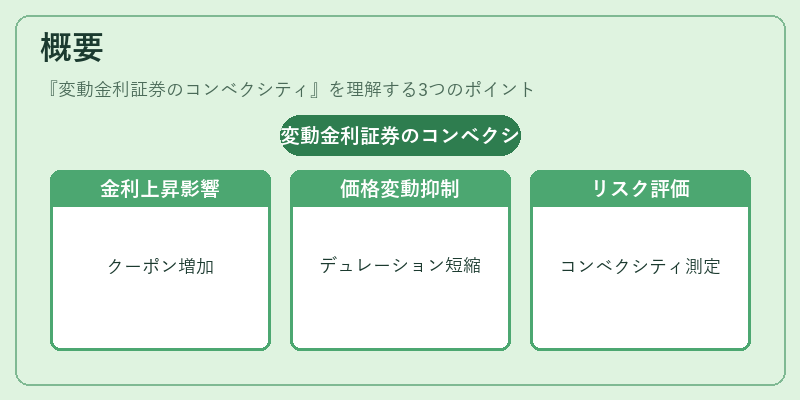

変動金利証券(FRS)は、基準金利と一定スプレッドで構成されるクーポンを持つ。金利上昇時には翌期のクーポンが増加し、価格下落は限定的になるため、固定金利債に比べてデュレーションが短く、価格変動も抑制される。このような特性から、FRSは金利リスクヘッジや流動性確保の手段として広く利用されてきた。コンベクシティは、単なるデュレーション以上に「価格曲線の湾曲度」を測定し、金利変動が大きい環境下での価格リスクをより正確に評価するために導入された。

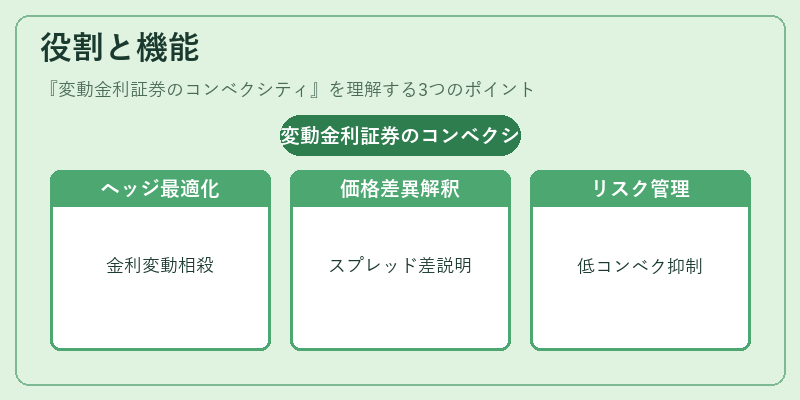

役割と機能

- ヘッジ最適化:ポートフォリオマネージャーはデュレーションだけでなくコンベクシティも考慮し、金利上昇・下降時の価格変動を相殺するヘッジ戦略を設計できる。

- 価格差異の解釈:同一基準金利に対して異なるスプレッドやリセット頻度を持つFRSは、コンベクシティが異なるため、価格差異を説明する指標として機能する。

- リスク管理:金利変動の大きさが予想外に増加した場合でも、低いコンベクシティは価格下落を抑える効果があると判断できる。

特徴

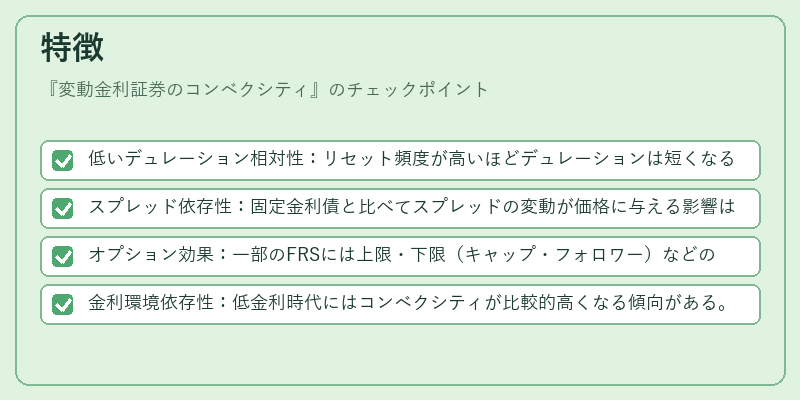

- 低いデュレーション相対性:リセット頻度が高いほどデュレーションは短くなるが、同時にコンベクシティも減少する。

- スプレッド依存性:固定金利債と比べてスプレッドの変動が価格に与える影響は小さいため、コンベクシティは主にリセット期間と基準金利のボラティリティで決まる。

- オプション効果:一部のFRSには上限・下限(キャップ・フォロワー)などの埋め込みオプションが存在し、これらはコンベクシティを正または負に変化させる。

- 金利環境依存性:低金利時代にはコンベクシティが比較的高くなる傾向がある。逆に高金利時代ではリセットによる価格回復効果が限定的になるため、相対的に低い。

現在の位置づけ

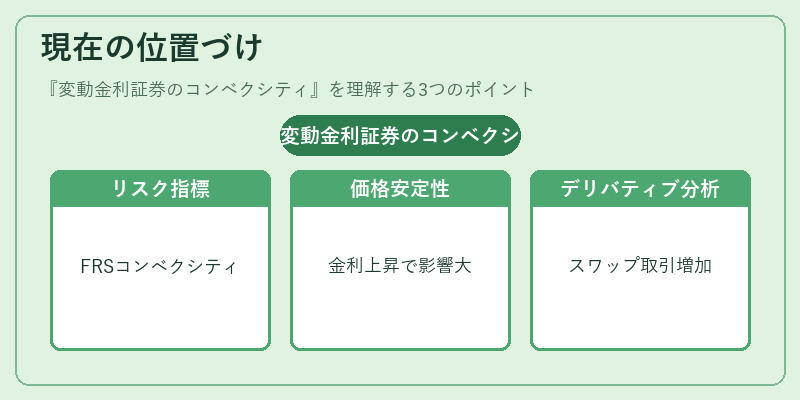

近年、基準金利としてLIBORからSOFRへの移行が進む中、FRSのコンベクシティは新たなリスク指標として注目されている。金融機関は Basel III など規制枠組み内で、デュレーションと並んでコンベクシティを計測し、金利変動に対する耐性を評価している。また、量的緩和政策の終了や金利上昇局面では、FRSのコンベクシティがポートフォリオ全体の価格安定性に与える影響が大きくなるため、ヘッジ戦略の再設計が求められる。さらに、デリバティブ市場での金利スワップやフローティングレートノートの取引量増加に伴い、コンベクシティを含む価格感応度分析は投資判断の重要な要素となっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事