Basel III 2020 Liquidityとは、金融機関の流動性リスク管理を強化するために導入されたバーゼル合意の一部である。

目次

概要

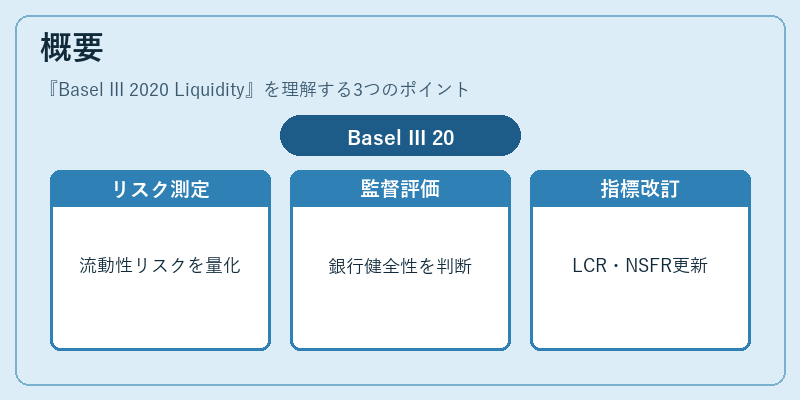

2008年金融危機後の教訓から、国際的な規制枠組みとして策定されたBasel IIIは、流動性リスクを定量的に測定し、監督当局が銀行の健全性を評価できるようにする。2020年の改訂では、既存指標(LCR・NSFR)の計算方法と基準値を見直し、より実務的かつ国際的一貫性を持たせた。

役割と機能

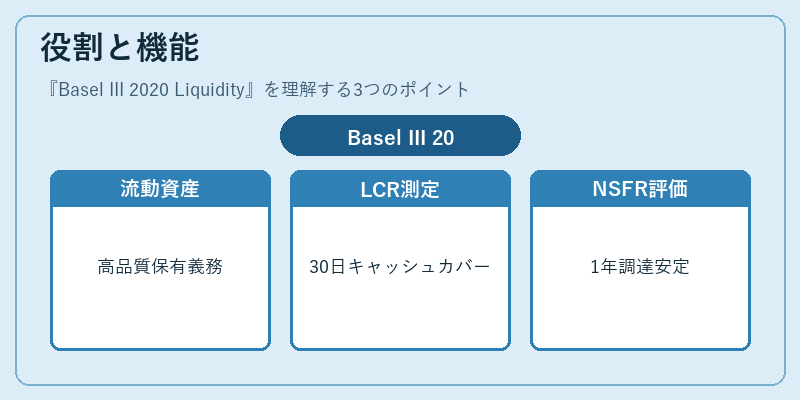

Basel III Liquidityは、短期および中長期の資金需要に対して銀行が十分な高品質流動資産(HQLA)を保有することを義務付ける。LCRは30日間の純キャッシュアウトフローをカバーできる比率を測定し、NSFRは1年間の安定した調達基盤を評価する。これにより、システム全体へのショック伝播リスクが低減される。

特徴

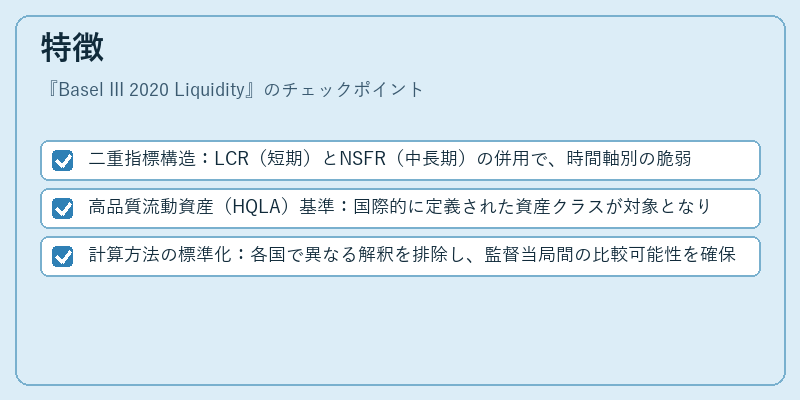

- 二重指標構造:LCR(短期)とNSFR(中長期)の併用で、時間軸別の脆弱性を網羅。

- 高品質流動資産(HQLA)基準:国際的に定義された資産クラスが対象となり、資産の質を統一。

- 計算方法の標準化:各国で異なる解釈を排除し、監督当局間の比較可能性を確保。

現在の位置づけ

Basel III Liquidityは、金融庁やFSBなどの規制機関において主要な指標として採用されている。近年では、さらに厳格化を図る動きが見られ、Basel IVへの移行期においても継続的に検討対象となっている。金融機関はこれらの基準を満たすことで、監督当局からの信頼性評価や市場での資金調達コストに影響を与える。

×

続きを読むには確認が必要です