自動車保険とは、車両や第三者に対する損害賠償責任をカバーする保険である。

概要

自動車保険は、事故発生時の損害賠償や車両損傷を補償することで、個人の経済的リスクを軽減する仕組みである。自動車を保有することが一般的になり、交通事故の頻度や損害額が増大したことから、個人ファイナンスにおける固定費の一部として位置付けられる。保険料は、車両の種類・年式・走行距離・運転歴などを基に算出され、保険会社間で競争が行われる。

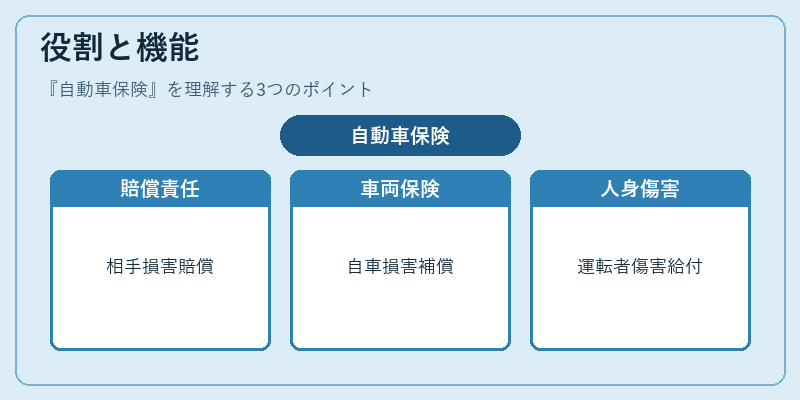

役割と機能

自動車保険は、以下のような場面で機能する。

- 対人賠償責任:相手方の身体・財産に損害が生じた際の賠償金を支払う。

- 対物賠償責任:他人の財産(建物・車両など)に損害を与えた場合に補償。

- 車両保険:自車両の損傷・盗難・火災等を補償。

- 人身傷害保険:運転者・同乗者の死亡・傷害に対する給付。

これらの機能により、事故時の出費を予測可能にし、家計の流動性比率を安定させる。

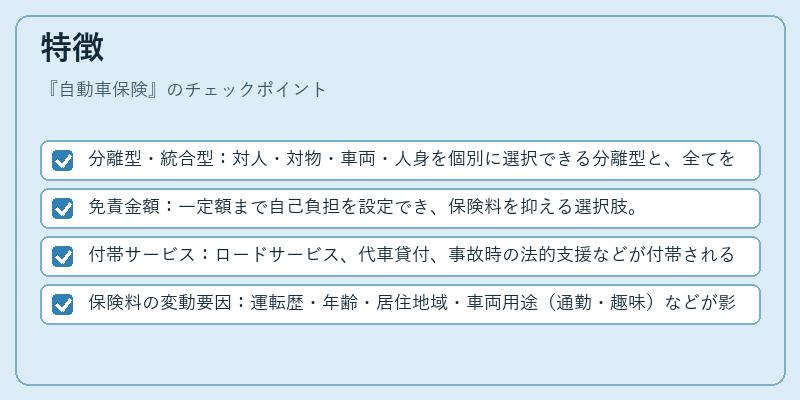

特徴

- 分離型・統合型:対人・対物・車両・人身を個別に選択できる分離型と、全てを一括でカバーする統合型がある。

- 免責金額:一定額まで自己負担を設定でき、保険料を抑える選択肢。

- 付帯サービス:ロードサービス、代車貸付、事故時の法的支援などが付帯されることが多い。

- 保険料の変動要因:運転歴・年齢・居住地域・車両用途(通勤・趣味)などが影響し、保険会社間で差が大きい。

現在の位置づけ

近年、スマートフォンアプリやオンライン契約の普及により、保険料の比較・契約が容易になった。家計簿アプリや自動積立サービスと連携し、保険料を固定費として管理するケースが増加している。さらに、電気自動車や自動運転車の普及に伴い、保険商品も進化しており、事故リスクの低減と保険料の再構築が進行中である。自動車保険は、個人のリスクマネジメントに不可欠な要素として、家計の安定化と長期的な資産形成に寄与している。

続きを読むには確認が必要です