自己資本比率改善策とは、金融機関が自己資本比率(自己資本/リスク加重資産)を規制上の最低水準以上に維持するために実施する一連の手法である。

概要

金融機関は、資産の信用リスクや市場リスクを吸収するために自己資本を確保する義務がある。バーゼル合意や各国の金融庁が定める自己資本比率規制により、最低比率を超えることが求められる。自己資本比率改善策は、規制遵守を目的とした資本構成の最適化を図る手段であり、資本増強策と資本効率化策に大別される。

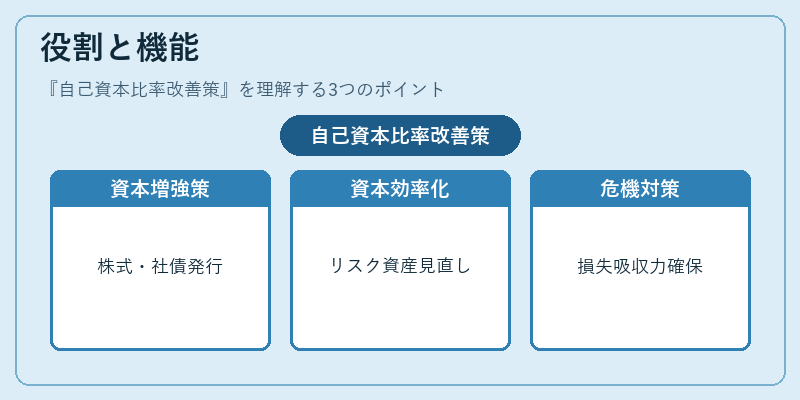

役割と機能

自己資本比率改善策は、金融機関の安定性を高めると同時に、規制当局への報告義務を満たす役割を果たす。資本増強策では、株式発行や社債発行、内部留保の増加を通じて自己資本を増やす。資本効率化策では、リスク加重資産の見直しや、低リスク資産の比率を高めることで比率を向上させる。これらの策は、金融危機時の損失吸収力を確保し、顧客資産の保護と市場信頼の維持に寄与する。

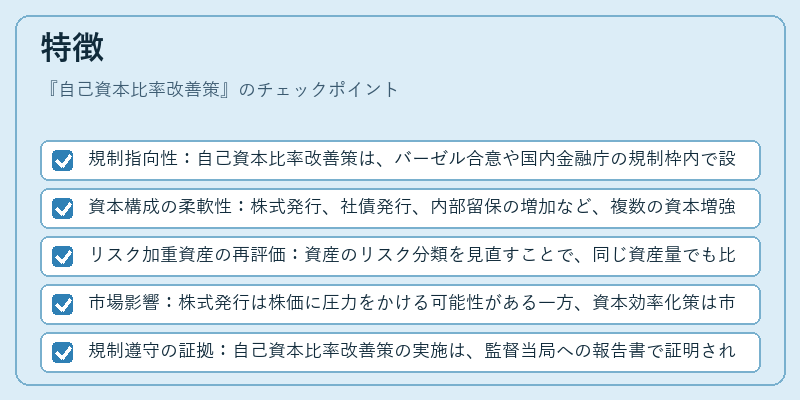

特徴

- 規制指向性:自己資本比率改善策は、バーゼル合意や国内金融庁の規制枠内で設計される。

- 資本構成の柔軟性:株式発行、社債発行、内部留保の増加など、複数の資本増強手段を組み合わせることが可能。

- リスク加重資産の再評価:資産のリスク分類を見直すことで、同じ資産量でも比率を改善できる。

- 市場影響:株式発行は株価に圧力をかける可能性がある一方、資本効率化策は市場での資本コストを低減させる。

- 規制遵守の証拠:自己資本比率改善策の実施は、監督当局への報告書で証明され、監査や監督の対象となる。

現在の位置づけ

近年、金融市場の変動性や低金利環境の中で、自己資本比率は金融機関の健全性評価において重要な指標となっている。金融庁は、適合性原則や利益相反の観点からも、自己資本比率の維持を強調している。さらに、第二種金融商品取引業者や信託銀行、ネット銀行といった新興金融機関に対しても、同様の規制適用が拡大している。

自己資本比率改善策は、規制遵守だけでなく、資本効率の最適化を通じて競争力を維持するための戦略的手段として位置づけられる。金融機関は、資本増強策と資本効率化策を組み合わせ、リスク管理体制と連動させることで、長期的な安定性と市場価値の向上を図っている。

続きを読むには確認が必要です