金価格オプションのスキューとは、特定の行使価格に対する金価格オプションのインプレイド・ボラティリティ(IV)が、ストライク価格や満期日ごとに示す偏差を表す指標である。

概要

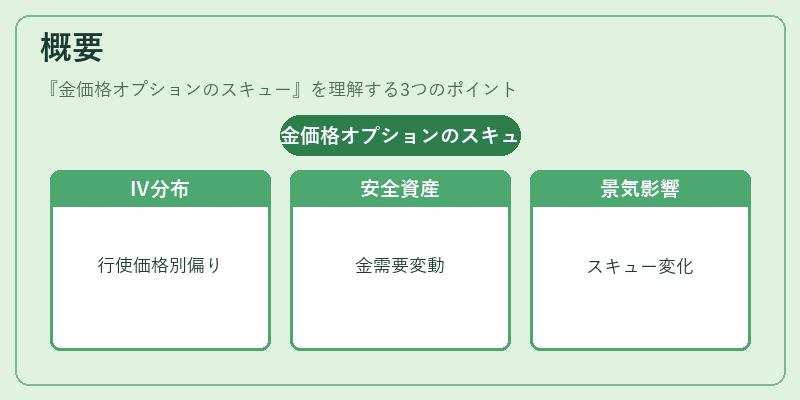

金価格オプション市場は、金価の将来変動をヘッジまたは投機するための金融商品として広く利用されている。オプション価格はブラック・ショールズモデルに基づく理論価格と実際の取引価格との差から算出されるインプレイド・ボラティリティが、金価の期待変動性を示す重要指標となっている。スキューは、同一満期日内で異なる行使価格に対して観測されるIVの分布の偏りを可視化し、市場参加者がどのようなリスクプレミアムを認識しているかを示す。

金価オプション市場では、特に大きなスキューが観察されることが多い。これは金価格の非対称的なリスク・プレファレンスや、金を安全資産として保有する需要と供給の変動によって引き起こされる。例えば、景気後退時に金への安全志向が高まると、下方ストライク(ペイオフが大きい)のIVが上昇し、逆に安定期には上方ストライクのIVが優位になる傾向が見られる。

役割と機能

スキューは、投資家やヘッジファンドがポートフォリオのリスク・リターンを最適化する際に不可欠な情報源となる。具体的には以下のような場面で利用される。

-

価格決定とヘッジ

スキューを考慮したオプション価格は、実務上のヘッジレシオ(デルタ・ヘッジ)やリスク管理指標に反映される。例えば、金価格が急落する恐れが高いと判断された場合、下方ストライクのIVが高くなることで、相対的に安価なオプションを購入しヘッジコストを低減できる。 -

リスクプレミアムの測定

スキューは市場参加者が金価格の上昇・下落に対してどれだけのプレミアムを要求しているかを示す。これにより、投資家は金価変動に対する感応度を定量化し、リスク管理戦略を設計できる。 -

市場センチメントの把握

スキューの形状(平坦、上向き、下向き)は、景気期待や金融政策の影響を反映する。例えば金価格がインフレ懸念に敏感である場合、上方ストライクのIVが高くなる傾向が見られる。 -

商品間比較

金と他の金属(銀・プラチナ)や原油とのスキューを比較することで、資産クラスごとの差異を把握し、分散投資戦略に活用できる。

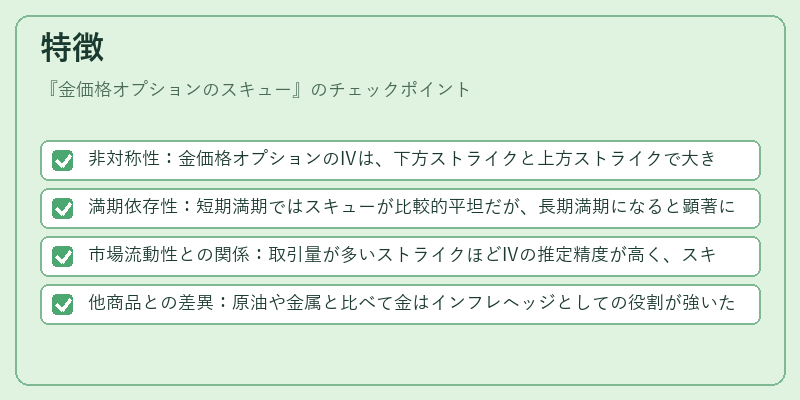

特徴

- 非対称性:金価格オプションのIVは、下方ストライクと上方ストライクで大きく差が生じやすい。これは金の安全資産としての需要が急激な下落時に増大するためである。

- 満期依存性:短期満期ではスキューが比較的平坦だが、長期満期になると顕著に上向きまたは下向きになる傾向が見られる。これは金価の長期予測不確実性が増すためである。

- 市場流動性との関係:取引量が多いストライクほどIVの推定精度が高く、スキュー曲線も滑らかになる。逆に薄い市場ではノイズが大きくなる。

- 他商品との差異:原油や金属と比べて金はインフレヘッジとしての役割が強いため、特定の経済指標(CPI)や政策金利変動に対するスキューが顕著になる。

現在の位置づけ

近年、金価格オプション市場はデリバティブ取引の拡大とともに高度化している。規制強化や市場透明性向上により、IV推定手法も進化し、スキュー曲線がリアルタイムで提供されるケースが増えている。さらに、機械学習を用いた予測モデルの導入により、スキュー変動の予測精度が向上し、ヘッジ戦略の最適化に寄与している。

また、金価格オプションのスキューは金融危機や地政学的リスク時に急激に変化するため、リスク管理部門ではリアルタイムモニタリングが必須となっている。特に、米国連邦準備制度(Fed)や欧州中央銀行(ECB)の政策金利変更前後でスキューの急上昇・急落が観察されるケースが多い。

総じて、金価格オプションのスキューは、金市場におけるリスク・プレミアムを定量化し、ヘッジや投資判断を支える不可欠な指標として位置づけられている。金融機関やヘッジファンドは、この情報を活用してポートフォリオの安全性と収益性を高めている。

続きを読むには確認が必要です