金価格オプションのスプレッドとは、同一満期を有する金価格オプションの行使価格が異なる二つの契約間で形成される価格差である。

目次

概要

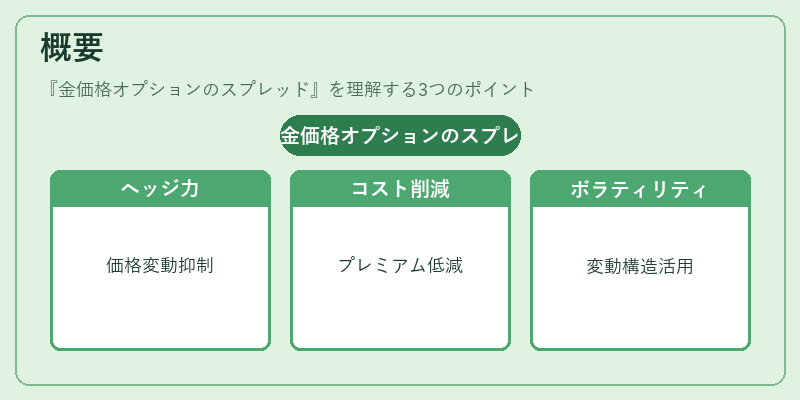

金は国際金融市場において最も取引量の多い貴金属であり、先物・オプションを通じて価格リスクのヘッジや投機が行われる。オプション市場では、単一の権利を購入するよりも、同時に異なる行使価格のオプションを組み合わせることで、コストとリスクを抑える「スプレッド取引」が広く利用されている。金価格オプションのスプレッドは、金市場特有のボラティリティ構造や金利環境に応じたヘッジ手段として発展した。

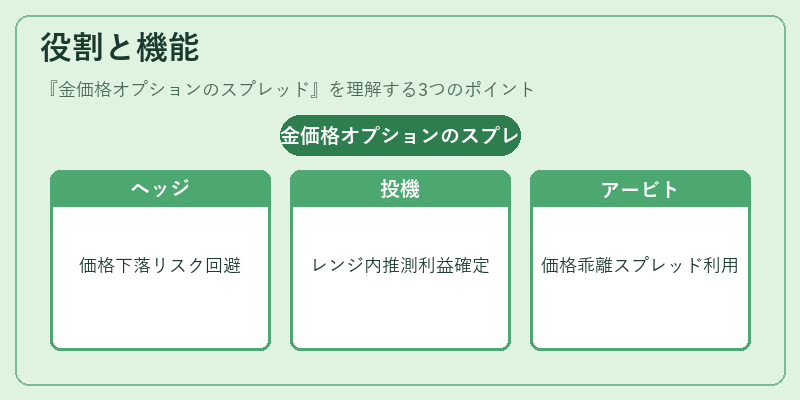

役割と機能

- ヘッジ:金を保有する投資家が価格下落リスクを限定的に回避するため、ベア・プットスプレッド(高行使価格のコールを売り、低行使価格のプットを買う)やブル・コールスプレッド(低行使価格のコールを買い、高行使価格のコールを売る)を用いる。

- 投機:金価があるレンジ内で推移すると予測される場合、ストラドルやストラングルと組み合わせたスプレッド戦略により、必要資本を抑えつつ利益確定の可能性を高める。

- アービトラージ:金先物価格とオプション価格の乖離が生じた際、異なる行使価格間でスプレッドを利用してリスクフリーな利益を得るケースもある。

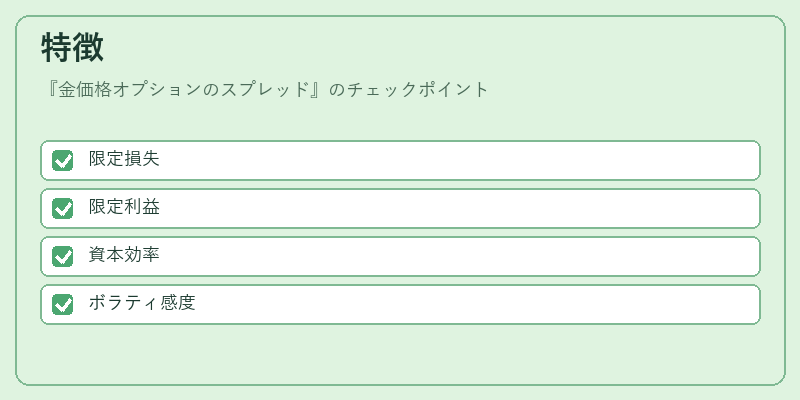

特徴

| 項目 | 内容 |

|---|---|

| 限定的損失 | 最高損失は差額(ストライク差)に対するプレミアムの合計で固定。 |

| 限定的利益 | 最大利益は行使価格差からプレミアム差を引いた金額。 |

| 資本効率 | 単一オプションよりも初期投資が小さく、レバレッジ効果が高い。 |

| ボラティリティ感度 | 行使価格間のプレミアム差は市場の期待変動に敏感であり、スプレッド幅がボラティリティを反映する。 |

現在の位置づけ

金価格オプションのスプレッドは、米国商品先物取引所(CME)やロンドン金属取引所(LBMA)のような主要取引所で標準化された契約として取り扱われている。近年の低金利環境と地政学的不安定性により金価格は高いボラティリティを示すことが多く、スプレッド戦略は投資家やヘッジファンドにとって重要なツールとなっている。また、規制当局はオプション市場の透明性確保のために取引情報の開示義務を強化しており、スプレッド取引もその対象外ではない。金市場におけるリスク管理手法として、今後もスプレッド戦略は重要なポジションを占め続けるとみられる。

×

続きを読むには確認が必要です