金利調整金額アルゴリズムとは、金融商品や政策において金利を変更する際の金額を算出するための数理的手法である。

目次

概要

金利は経済指標と密接に連動し、物価上昇率や景気成長率などの変化に応じて調整が求められる。20世紀後半から金融市場の複雑化と情報量の増大に伴い、手作業での金利設定は非効率となり、数理モデルによる自動化が進んだ。金利調整金額アルゴリズムは、その背景として中央銀行の政策金利決定や金融機関の貸出条件設定をサポートするために開発された。

役割と機能

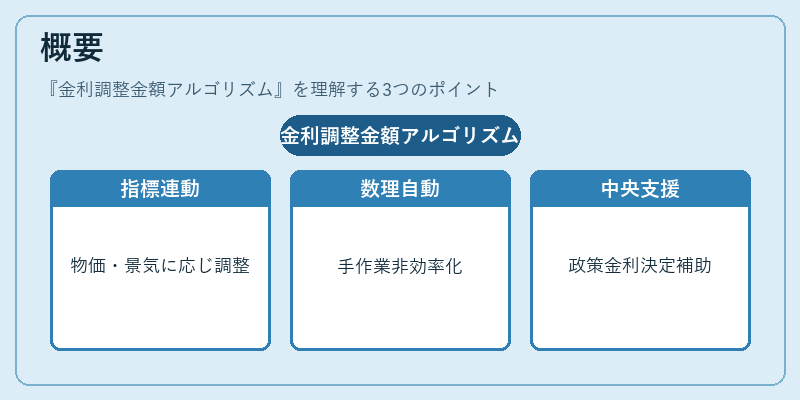

- 金融商品:住宅ローン、企業債券、金利スワップ等で、ベースレートからのスプレッド調整額を計算。借入者や投資家への提示条件を定量化する。

- 政策決定:中央銀行はインフレーション目標や金融安定性指標に基づき金利調整額を算出し、公開市場操作や政策金利設定の根拠とする。

- リスク管理:将来の金利変動シナリオを想定し、ストレステストやバランスシート分析で使用。金利感応度が高い資産・負債の評価に不可欠。

特徴

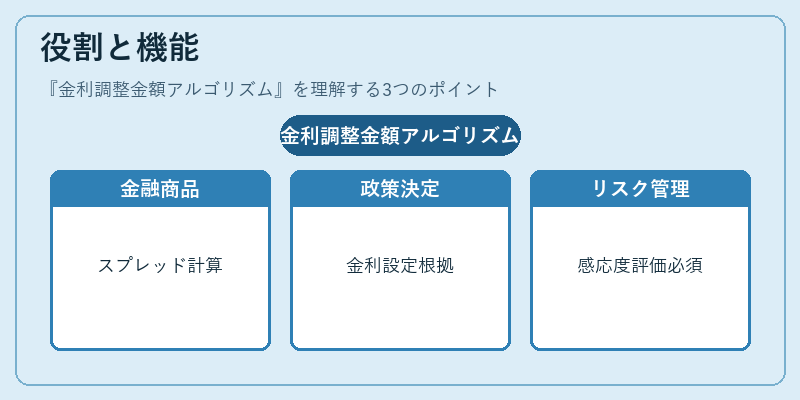

- 指標ベース:CPI、GDP成長率、失業率など経済指標を入力とし、金利変動との関係性を定量化する。

- 時間遅延考慮:実際の市場では情報遅れが生じるため、過去データに対するラグ(遅延)項目を組み込むことが多い。

- モデル多様性:線形回帰、ロジスティック回帰、決定木、ニューラルネットワークなど複数の統計・機械学習手法が適用される。

- リスク管理連携:金利調整額はストレスシナリオに対する損失予測や資本要件算定に直結し、規制対応(Basel III等)を支える。

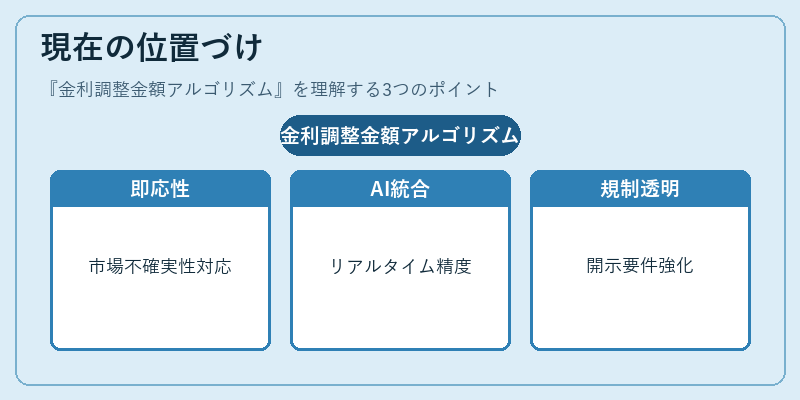

現在の位置づけ

金融危機以降、金利調整アルゴリズムは市場不確実性への迅速な対応手段として重視されるようになった。AI・機械学習技術の進展により、リアルタイムデータを取り込み精度向上が図られ、金利スワップやクレジットスプレッド市場での価格決定プロセスに不可欠となっている。規制面では、IFRS 9やBasel IIIの開示要件強化に伴い、アルゴリズム設計と透明性が求められるようになった。さらに、国際金融協調(IMF・G20等)の枠組み内で金利政策の統一的評価指標として採用されるケースも増えている。

×

続きを読むには確認が必要です