自己株券とは、企業が自社の株式を取得し、自己保有するために発行された株式のことです。発行会社の株主名簿に記載され、外部投資家の手に渡ることはありません。

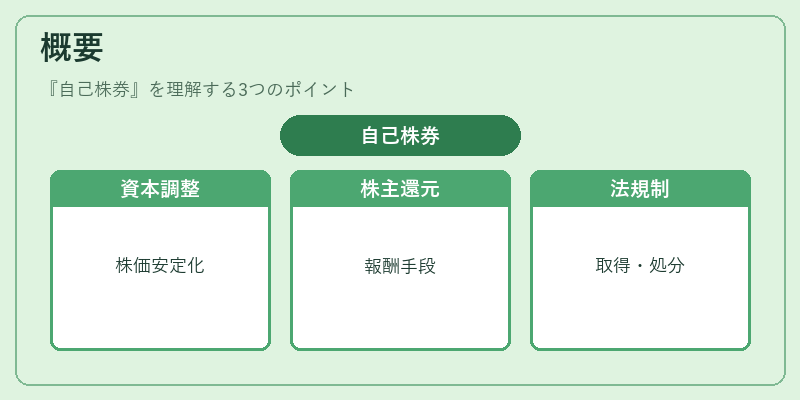

概要

自己株券は、企業が資本構成を調整し、経営戦略を実行するために設けられた制度です。株式市場の流動性を維持しつつ、企業が株式を保有することで、株価の安定化や株主還元策の一環として機能します。自社株取得は、株式の希釈防止、従業員への報酬手段、M&Aの際の資金調達手段として利用されることが多く、企業の長期的な価値創造に寄与します。日本においては、会社法や証券取引所の規則により、取得方法や保有期間、処分方法が厳格に定められています。

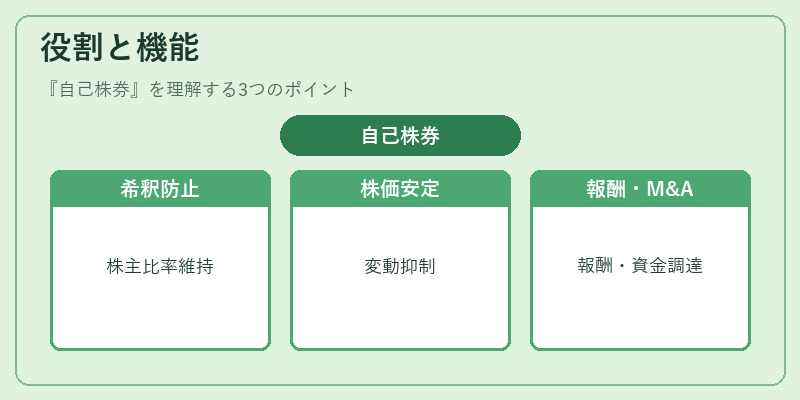

役割と機能

自己株券は、以下のような場面で重要な役割を果たします。

1. 株式の希釈防止:新株発行や株式報酬制度で発行される株式を自社が取得することで、既存株主の持株比率を維持します。

2. 株価安定化:市場での売買圧力を抑え、株価の過度な変動を防止します。

3. 従業員報酬:ストックオプションや株式報酬として自社株を付与し、経営陣や従業員のインセンティブを高めます。

4. M&Aの資金調達:買収対象企業への対価として自社株を提供することで、現金流出を抑えつつ取引を実行します。

5. 資本政策の一環:自己株券を処分することで、余剰資金を市場に供給し、資本コストを最適化します。

特徴

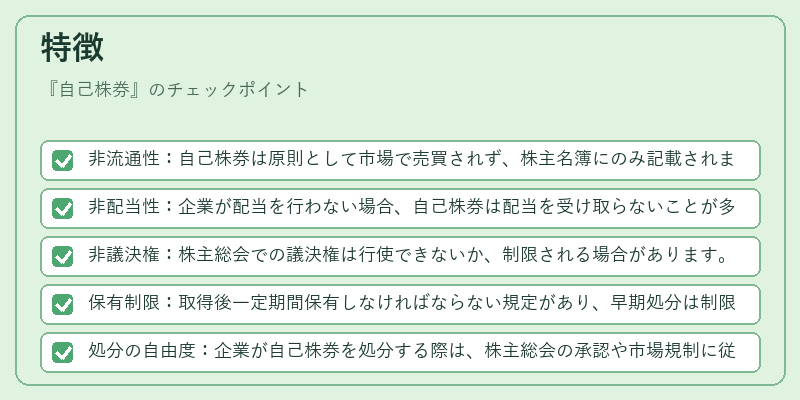

- 非流通性:自己株券は原則として市場で売買されず、株主名簿にのみ記載されます。

- 非配当性:企業が配当を行わない場合、自己株券は配当を受け取らないことが多いです。

- 非議決権:株主総会での議決権は行使できないか、制限される場合があります。

- 保有制限:取得後一定期間保有しなければならない規定があり、早期処分は制限されます。

- 処分の自由度:企業が自己株券を処分する際は、株主総会の承認や市場規制に従う必要があります。

これらの特徴は、自己株券が外部投資家の権利を持たない「内部株式」として機能する点に起因します。従来の普通株や優先株とは異なり、企業の資本政策に直接影響を与えるため、慎重な管理が求められます。

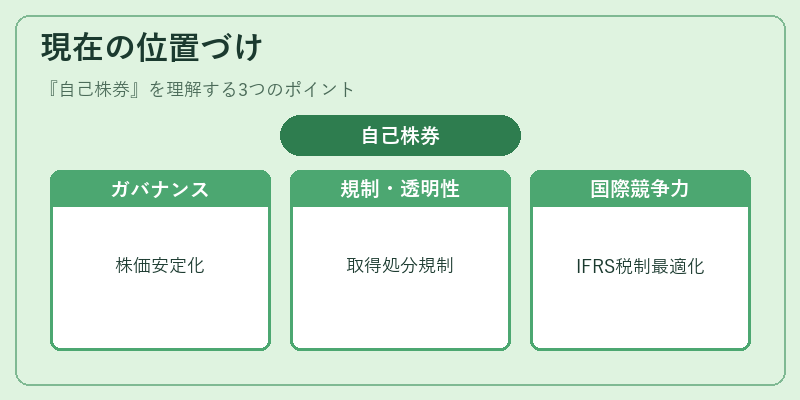

現在の位置づけ

近年、企業のガバナンス強化とESG(環境・社会・ガバナンス)への注目が高まる中、自己株券は重要なツールとして位置づけられています。株価の安定化や株主還元策としての活用は、投資家からの評価を高め、企業価値の向上に寄与します。また、株式報酬制度の拡充に伴い、従業員へのインセンティブとしての需要が増大しています。

規制面では、会社法の改正や証券取引所のルール改定により、取得・処分の透明性が強化され、投資家保護と企業の資本政策のバランスが求められています。さらに、国際的な会計基準(IFRS)や税制上の取り扱いも検討され、企業は国際的な競争力を維持するために自己株券の管理を最適化しています。

自己株券は、企業が自らの資本構成を柔軟に調整し、株主価値を最大化するための不可欠な手段として、現代の資本市場において欠かせない存在となっています。

続きを読むには確認が必要です