自動返済設定とは、借入金の返済を自動的に行うために、金融機関に対して指定した口座から定期的に引き落としを行う仕組みである。

目次

概要

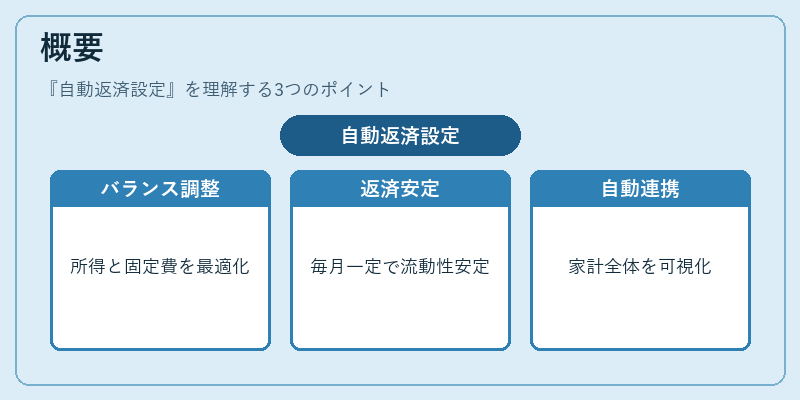

自動返済設定は、個人の可処分所得と固定費のバランスを最適化するために導入された。返済額を毎月一定に保つことで、流動性比率を安定させ、突発的な支出に対する余裕を確保できる。住宅ローン控除やカードローンのリボ払いといった返済形態に対しても適用可能で、繰上げ返済を行う際の手続き簡略化に寄与する。家計簿アプリや自動積立サービスと連携することで、家計全体の見える化と自動化を同時に実現できる。

役割と機能

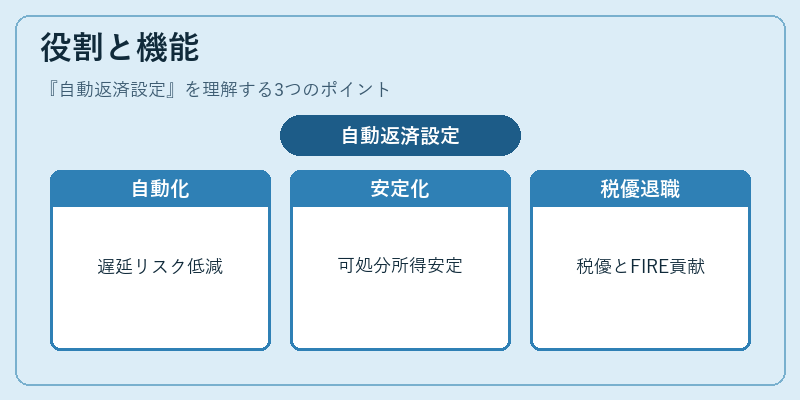

- 返済スケジュールの自動化:指定した日付に口座から金額を引き落とすため、返済遅延のリスクを低減する。

- 可処分所得の安定化:毎月の支出を予測しやすく、可処分所得の管理が容易になる。

- 流動性比率の維持:自動引き落としにより、突発的な支出が発生しても返済計画が崩れにくい。

- 税制優遇との連携:住宅ローン控除の対象となる返済額を確実に支払うことで、税金面でのメリットを最大化できる。

- FIRE(Financial Independence, Retire Early)への貢献:返済負担を計画的に減らすことで、早期退職に必要な資金を確保しやすくなる。

特徴

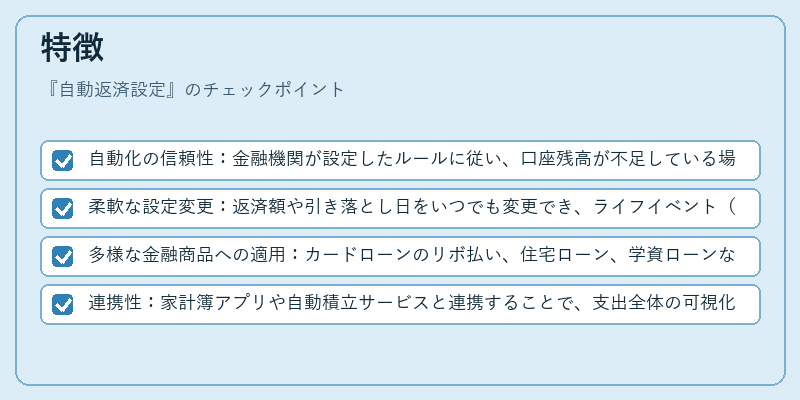

- 自動化の信頼性:金融機関が設定したルールに従い、口座残高が不足している場合は自動的に引き落としを停止する機能がある。

- 柔軟な設定変更:返済額や引き落とし日をいつでも変更でき、ライフイベント(転職、結婚、住宅購入)に応じて調整可能。

- 多様な金融商品への適用:カードローンのリボ払い、住宅ローン、学資ローンなど、ほぼすべての借入商品で利用できる。

- 連携性:家計簿アプリや自動積立サービスと連携することで、支出全体の可視化と自動化を一元管理できる。

現在の位置づけ

近年のデジタルバンキングの普及に伴い、自動返済設定は標準機能として多くの金融機関で提供されている。特に、スマートフォンアプリを通じた設定変更や、AIによる返済シミュレーションとの組み合わせが進んでいる。規制面では、消費者保護の観点から引き落としの事前通知義務や、口座残高不足時の自動停止機能が義務付けられている。市場では、金融商品ごとの返済負担を軽減するための自動返済プランが競合商品として位置付けられ、ユーザーの選択肢を拡大している。

×

続きを読むには確認が必要です