事後既往症とは、保険契約において、契約締結後に発生した既往症のことを指す。既往症と対比して、契約時点での健康状態に含まれない疾患である。

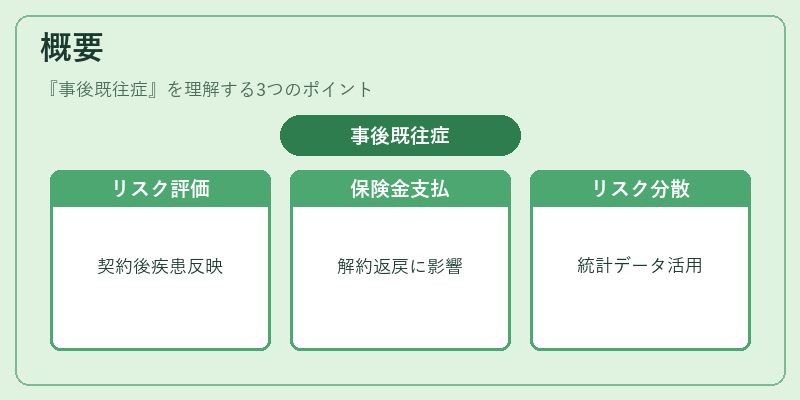

概要

事後既往症は、保険業界でリスク評価を行う際に重要な概念である。保険金支払いや保険料設定に影響を与えるため、保険会社は契約後に発生した疾患を把握し、将来の損害率に反映させる必要がある。特に終身保険や養老保険においては、長期にわたる契約期間中に発症する疾患が保険金支払いや解約返戻金に直接関係するため、事後既往症の管理は不可欠である。保険会社は、再保険プールやコンバインドレシオの計算においても、事後既往症の統計データを利用してリスク分散を図る。

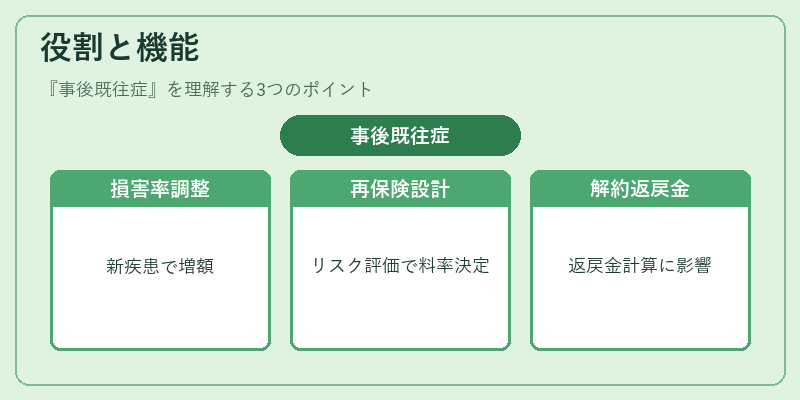

役割と機能

事後既往症は、以下のような場面で活用される。

- 損害率の調整:契約期間中に新たに発症した疾患は、将来の保険金支払額を増加させる要因となるため、損害率の再計算に組み込まれる。

- 再保険契約の設計:再保険会社は、事後既往症を含むリスクプロファイルを評価し、保険料や保険金の上限を設定する。

- 解約返戻金の算定:事後既往症が発生した場合、解約返戻金の計算基準に影響を与える。

- コンバインドレシオの監視:保険会社は、事後既往症を含む全体の損害率と保険料収入のバランスを監視し、経営健全性を維持する。

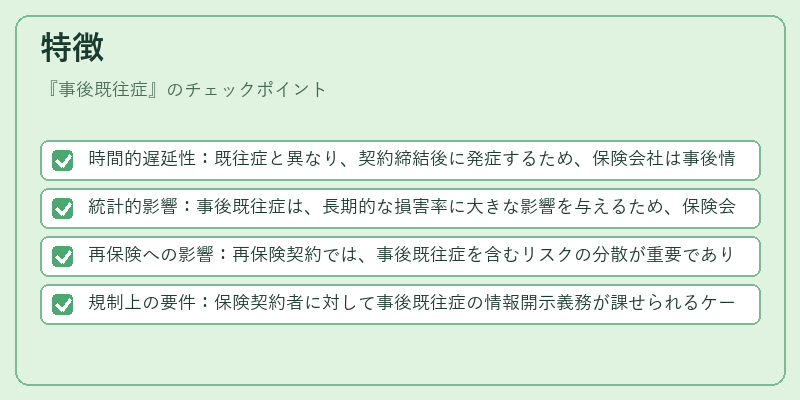

特徴

- 時間的遅延性:既往症と異なり、契約締結後に発症するため、保険会社は事後情報を継続的に収集する必要がある。

- 統計的影響:事後既往症は、長期的な損害率に大きな影響を与えるため、保険会社は統計モデルに組み込む。

- 再保険への影響:再保険契約では、事後既往症を含むリスクの分散が重要であり、再保険料設定に反映される。

- 規制上の要件:保険契約者に対して事後既往症の情報開示義務が課せられるケースがある。

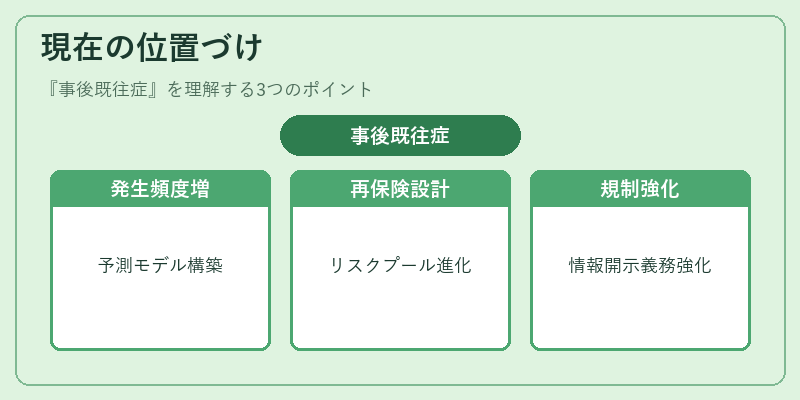

現在の位置づけ

近年、医療技術の進歩により疾患の早期発見・治療が進む一方で、長期契約の保険商品においては事後既往症の発生頻度が増加傾向にある。保険会社は、ビッグデータ解析や機械学習を活用して事後既往症の予測モデルを構築し、リスク管理を高度化している。さらに、再保険市場では、事後既往症を含むリスクプールの設計が進化し、コンバインドレシオの改善が期待されている。規制当局も、保険契約者保護の観点から、事後既往症に関する情報開示や報告義務を強化する動きが見られる。これらの動向は、保険業界全体のリスク評価手法の進化と密接に関連しており、今後も重要性が高まると予想される。

続きを読むには確認が必要です